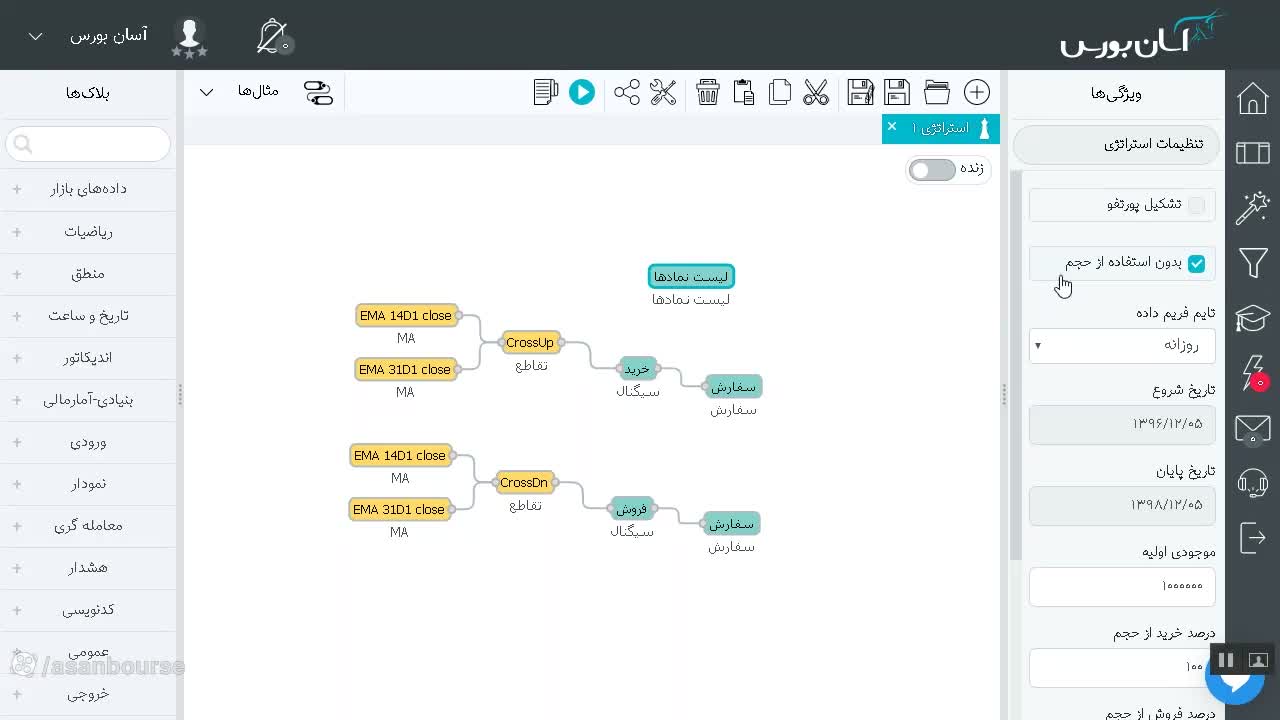

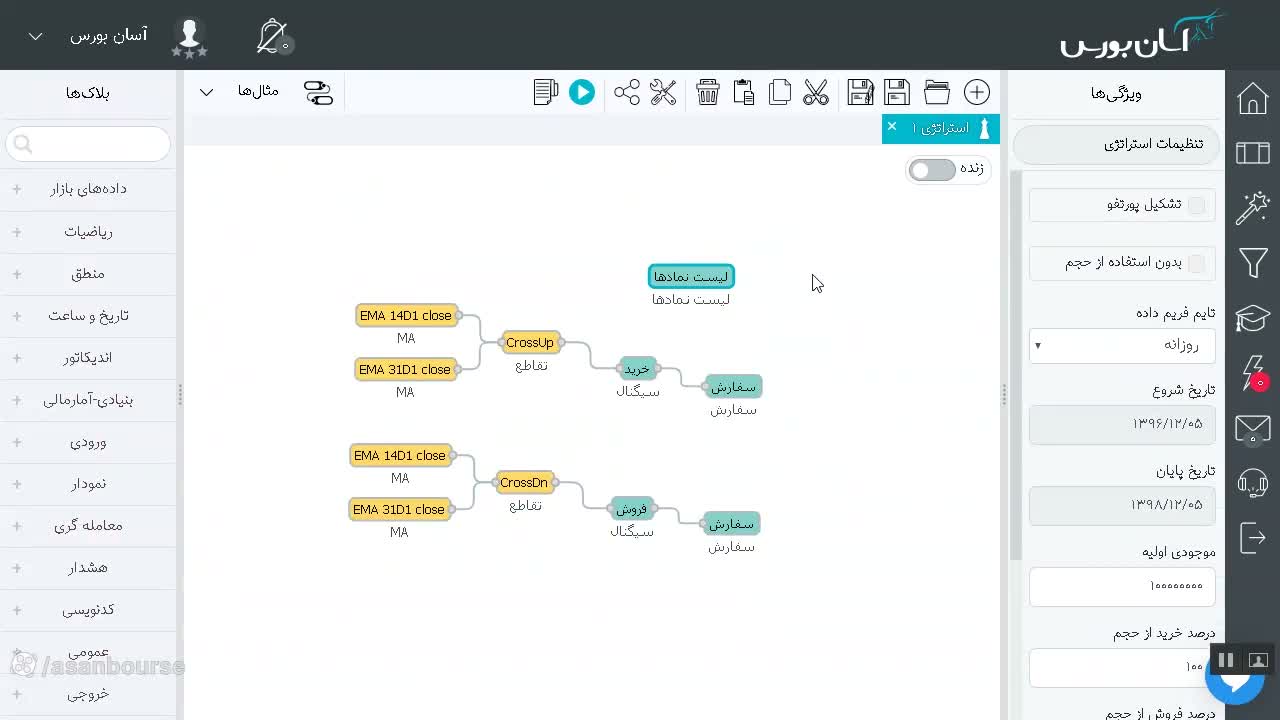

طراحی استراتژی تک سهم با سبد سهام

نکات کلیدی این آموزش

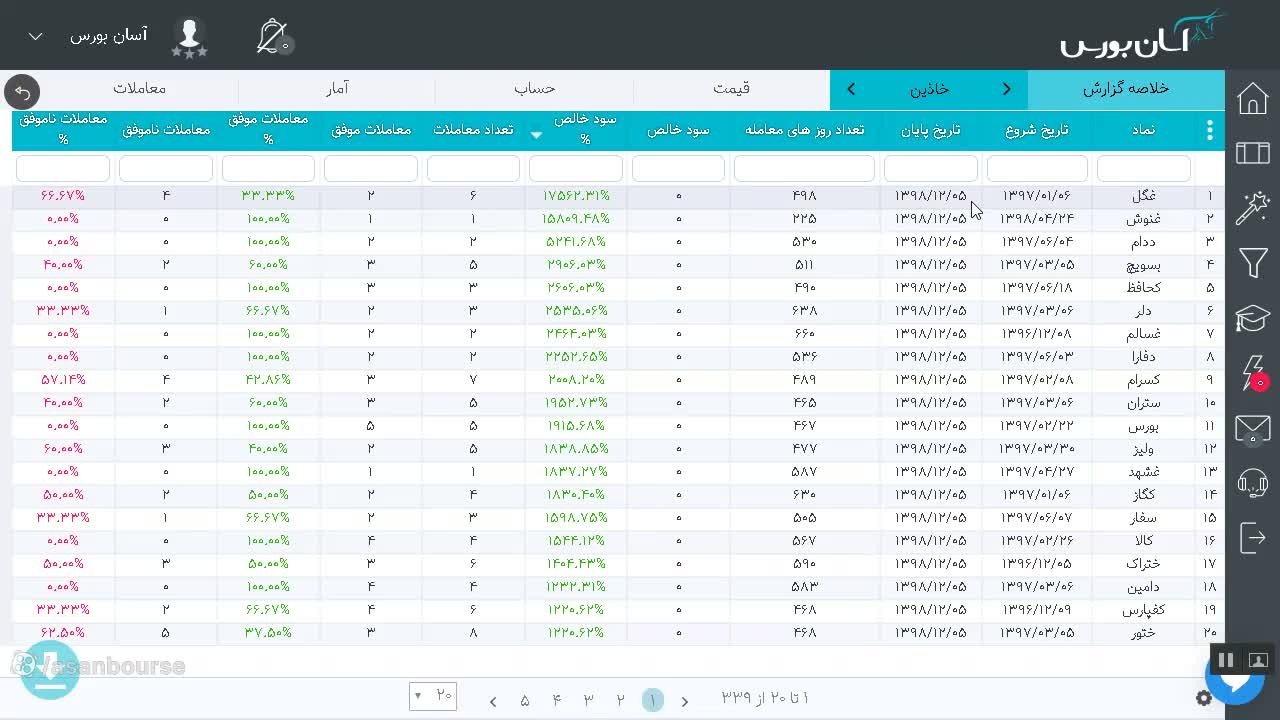

- حالت تکسهم (Single Stock) استراتژی را به صورت جداگانه و مستقل برای هر نماد از ابتدای تا انتهای بازه زمانی تست میکند و فرض را بر این میگذارد که تمام سرمایه فقط روی آن یک سهم متمرکز شده است.

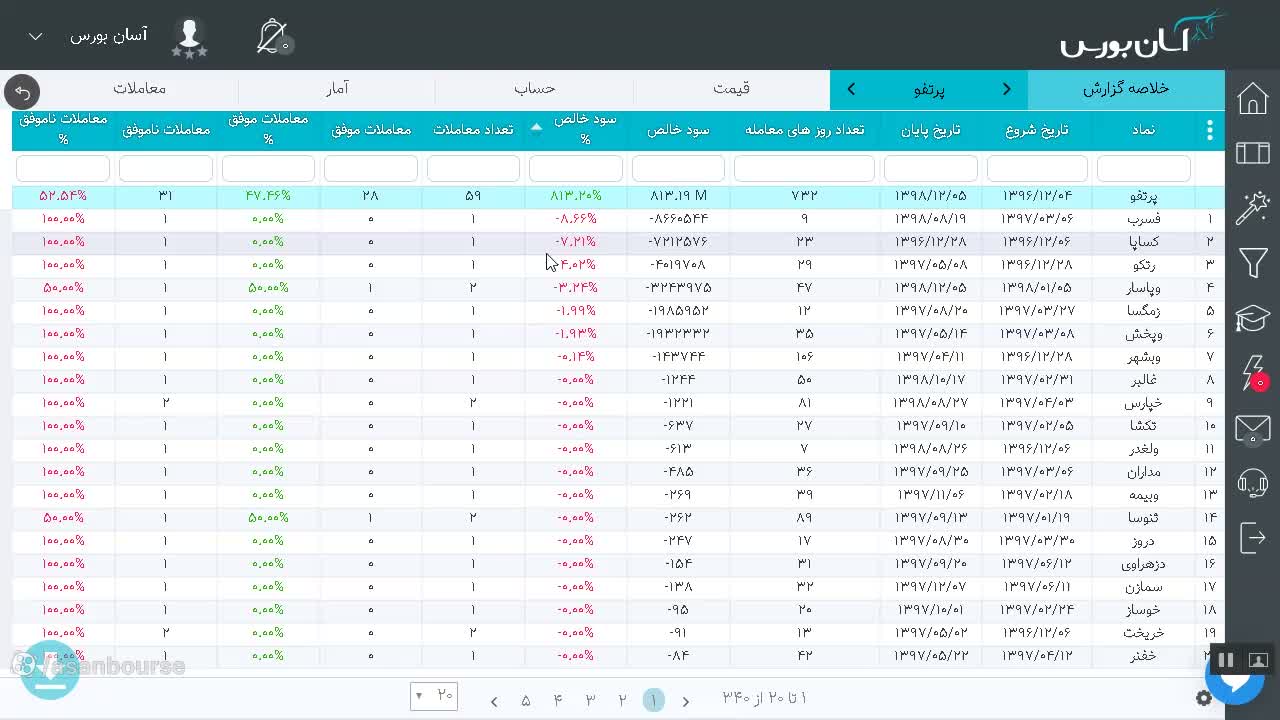

- حالت پورتفوی (Portfolio) به صورت همزمان و بر اساس سیگنالهای لحظهای روی تمام نمادهای انتخابی عمل میکند و مدیریت سرمایه و محدودیتهای موجودی در لحظه خرید در آن بسیار حیاتی است.

- تفاوت اصلی در نتیجهگیری این است که در حالت تکسهم ممکن است همه نمادها سودده باشند، اما در حالت پورتفوی به دلیل نداشتن نقدینگی کافی برای خرید تمام سیگنالها یا عدم تعادل در حجم ورود، ممکن است برخی معاملات زیانده ثبت شوند.

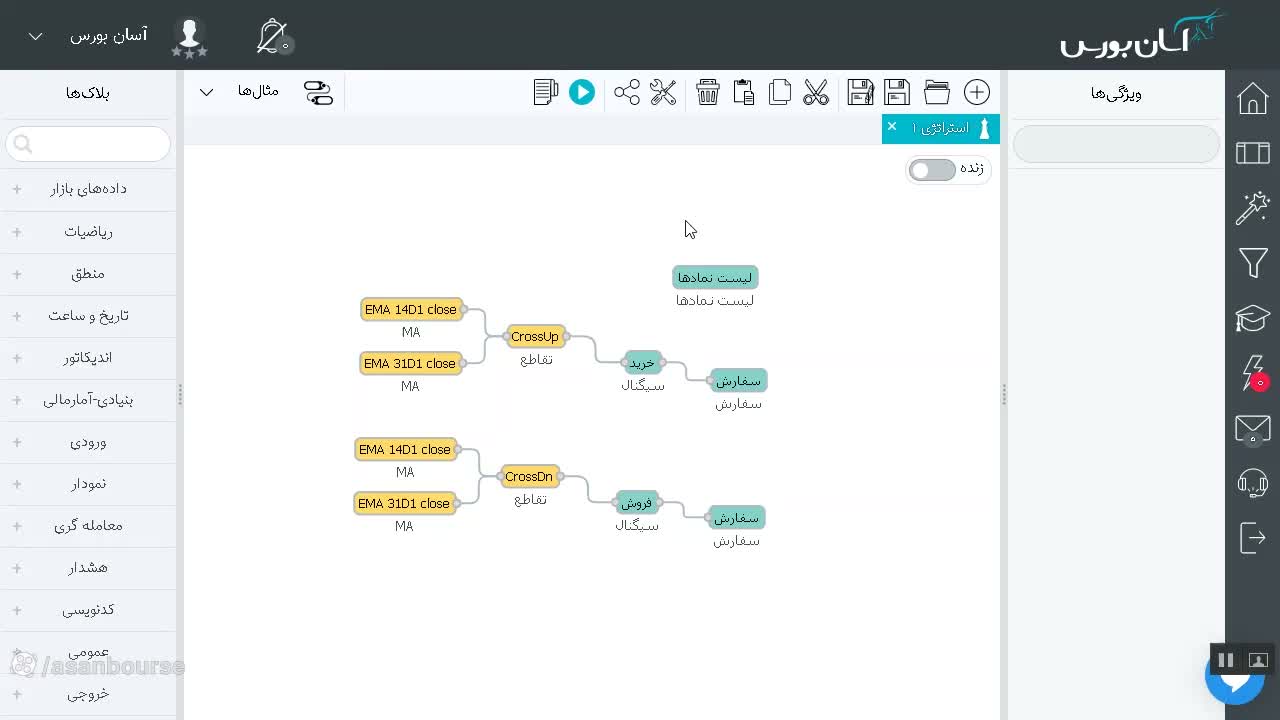

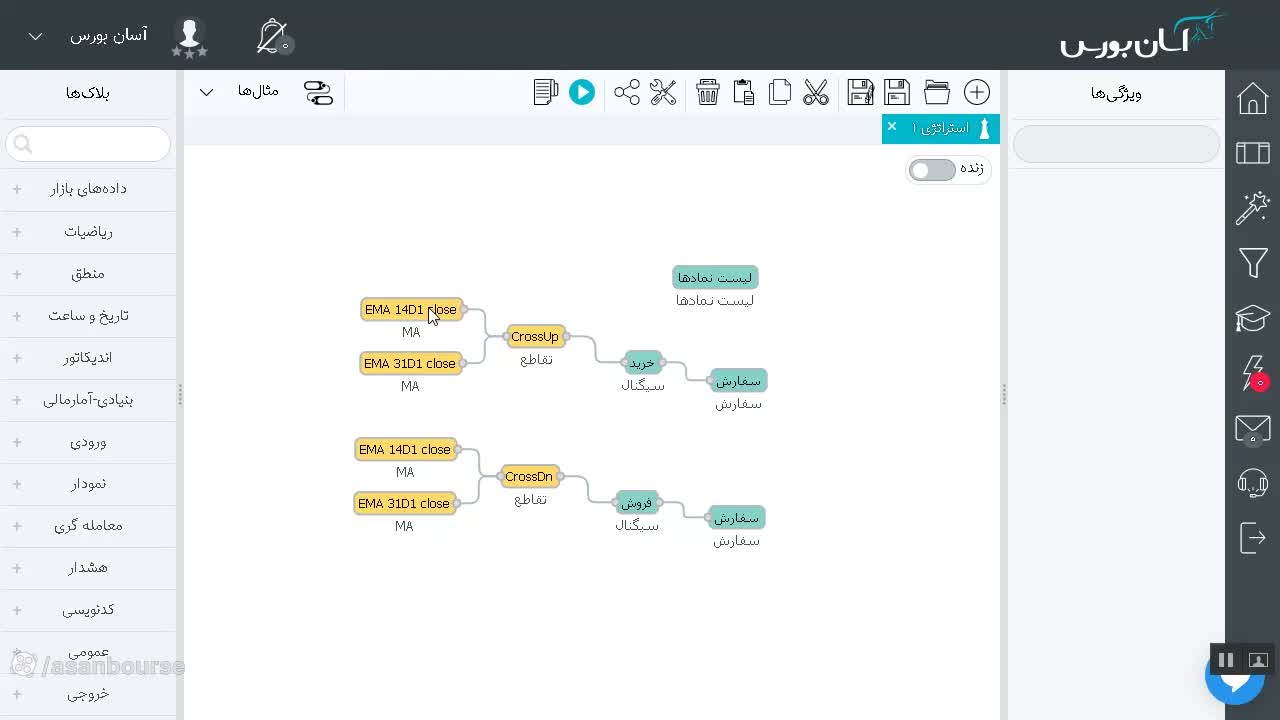

تصاویر آموزش

سوالات متداول

تفاوت اصلی حالت تکسهم و پورتفوی در چیست؟

در حالت تکسهم، استراتژی برای هر سهم به صورت جداگانه و با فرض سرمایه کامل روی آن سهم اجرا میشود، اما در حالت پورتفوی، الگوریتم همزمان تمام سیگنالهای موجود در لیست را با توجه به موجودی لحظهای و مدیریت سرمایه اجرا میکند.

چرا در حالت پورتفوی ممکن است سود کمتری نسبت به تکسهم داشته باشیم؟

چون در پورتفوی ممکن است به دلیل نداشتن پول کافی در لحظه سیگنال، فرصتهای خرید را از دست بدهیم یا با حجم نامناسب وارد معامله شویم (مثلاً با پول زیاد در سیگنال بد و پول کم در سیگنال خوب)، که باعث کاهش سود یا ایجاد زیان میشود.

آیا محاسبه میانگین سود در حالت تکسهم معیار درستی برای پیشبینی سود پورتفوی است؟

خیر، محاسبه میانگین سود تکسهمها معیار دقیقی نیست، زیرا در پورتفوی ترتیب سیگنالها، موجودی لحظهای و مدیریت سرمایه نقش تعیینکنندهای دارند و نمیتوان فرض کرد که با سرمایه اولیه روی همه سهمها همزمان معامله میشود.