فیلترنویسی پیشرفته: شناسایی نمادهای در حال تغییر روند پول هوشمند

توی این ویدیو قصد داریم یک فیلتر خیلی کاربردی بنویسیم تا تغییر روند ورود و خروج پولهای درشت به یک نماد رو پیدا کنیم. هدف ما پیدا کردن نمادهاییه که قبلاً خروج پول داشتن، این خروج پول کم شده و در نهایت متوقف شده و امروز وارد فاز ورود پول شدهان. برای اینکه کارمون شفافتر بشه، من شروط اصلی رو اینجا مینویسم و بعد قدم به قدم اونها رو پیاده میکنیم.

چرا این فیلتر رو مینویسیم؟

هدف از این فیلتر شناسایی نمادهای مناسب برای نوسانگیری کوتاهمدت (چند روزه) است. ما دنبال نمادهایی هستیم که پس از کاهش خروج پول درشت، اکنون وارد فاز ورود پول شدهاند. این فیلتر برای سرمایهگذاری بلندمدت طراحی نشده، بلکه برای این است که وقتی یک ورود پول خوب توی نماد دیدیم، سریعاً اقدام به خرید کنیم و بعد از چند روز با سود معقول (مثلاً ۱۰ درصد) خارج بشیم.

شرایط ششگانه فیلتر تغییر روند پول محسر

برای اینکه مطمئن بشیم نماد انتخابی واقعاً پتانسیل رشد داره، ما شش شرط اصلی رو در نظر میگیریم. بیایید این شروط رو با هم بررسی کنیم:

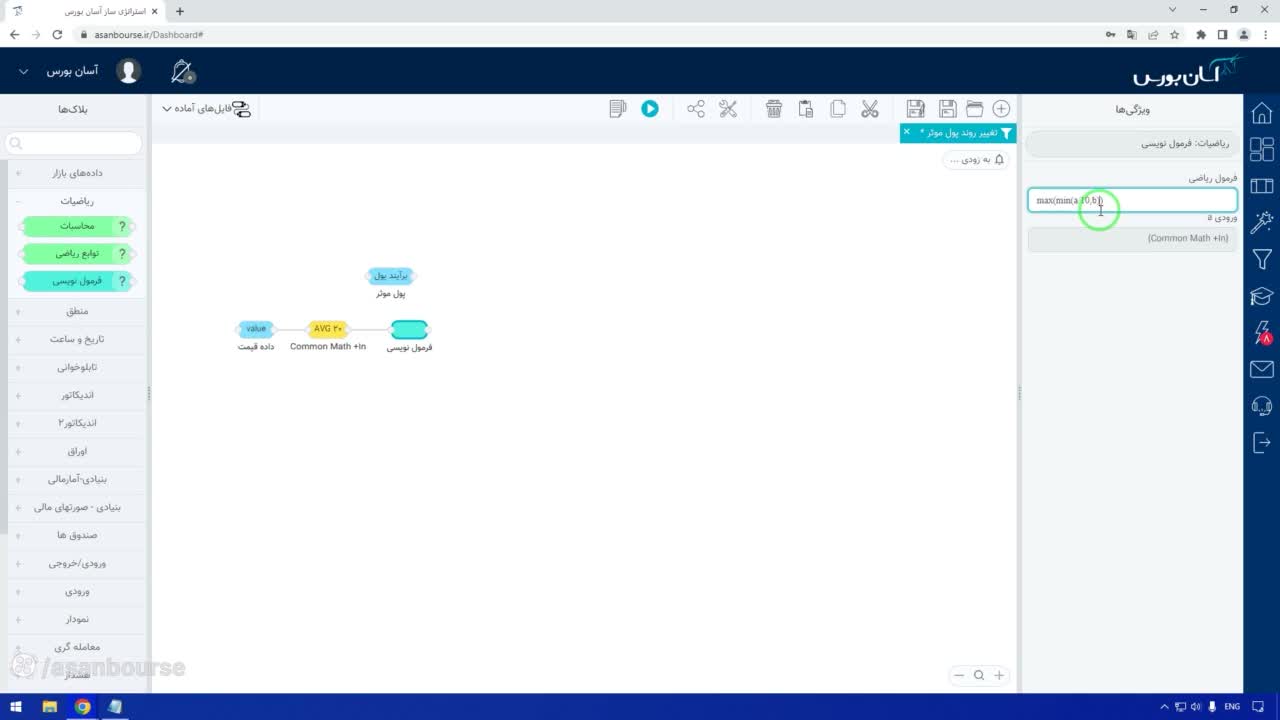

۱. برآیند پول محسر مثبت و بزرگتر از کف محاسبه شده

شرط اول و اصلیترین شرط اینه که برآیند پول محسر نماد توی روز جاری مثبت باشه. اما فقط مثبت بودن کافی نیست؛ باید بزرگتر از یک «کف» مشخص هم باشه. این کف برای اینکه برای همه نمادها (از کوچک تا بزرگ) مقیاس مناسبی داشته باشه، به صورت ترکیبی محاسبه میشه:

- یک درصدی از میانگین معاملات ماهانه (مثلاً ۱۰٪).

- یک مقدار ثابت (حداقل ۷۰۰ میلیون و حداکثر ۵ میلیارد تومان).

یعنی اگر ۱۰٪ میانگین معاملات ماهانه از ۵ میلیارد بیشتر شد، ما ۵ میلیارد رو در نظر میگیریم و اگر از ۷۰۰ میلیون کمتر شد، ۷۰۰ میلیون رو به عنوان کف در نظر میگیریم.

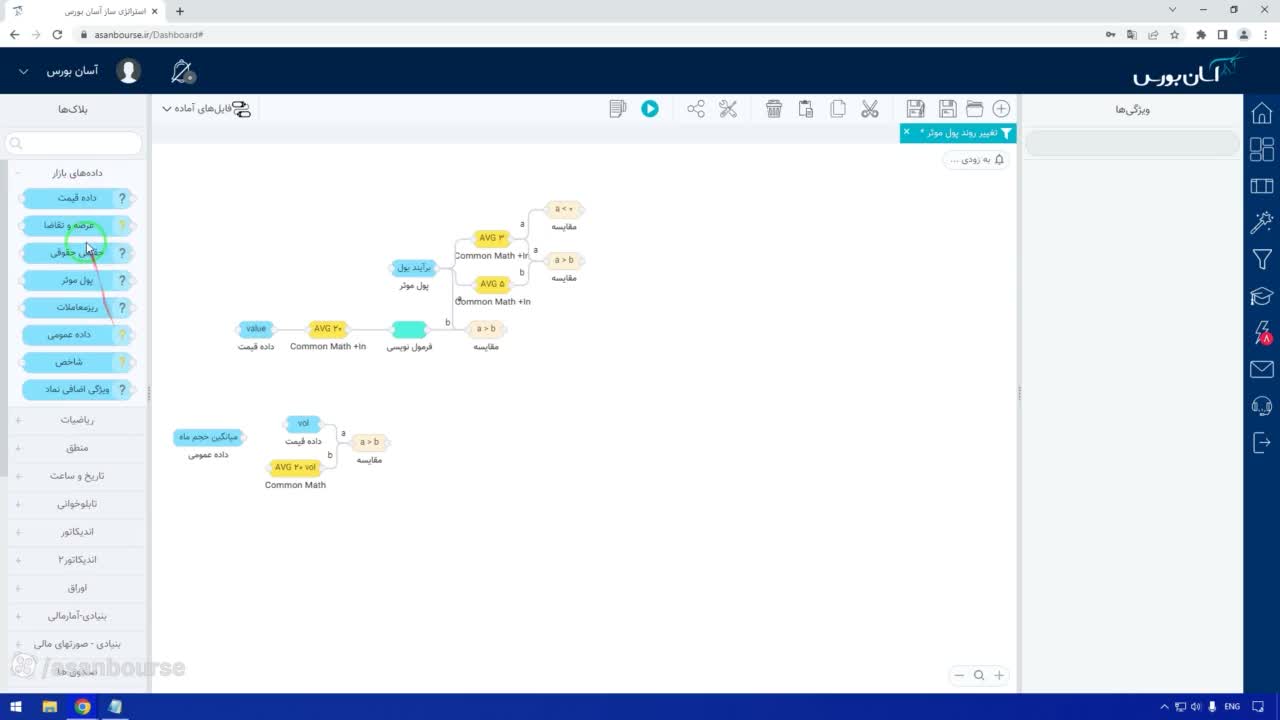

۲. میانگین خروج پول در ۳ روز آخر منفی

شرط دوم اینه که میانگین ورود و خروج پول در سه روز آخر منفی باشه. این نشون میده که در روزهای اخیر فشار فروش وجود داشته.

۳. کاهش شدت خروج پول (مقایسه ۵ روز با ۳ روز)

این شرط خیلی مهمه: میانگین پول محسر در ۵ روز آخر باید منفیتر از ۳ روز آخر باشه. یعنی اگر ما ۵ روز پیش خروج پول بیشتری داشتیم، توی ۳ روز آخر این عدد ان کوچکتر شده باشه. این نشوندهنده کاهش فشار فروش و آماده شدن بازار برای تغییر رونده.

۴. حجم معاملات بزرگتر از میانگین حجم ماهانه

ما دنبال نمادهایی هستیم که حجم مناسبی خورده باشن. اگر نمادی حجم خیلی کمی خورده باشه، بهش خیلی اعتنا نمیکنیم. شرط ما اینه که حجم امروز بزرگتر از میانگین حجم ماهانه باشه.

نکته فنی: برای محاسبه دقیقتر میانگین حجم ماهانه، به جای استفاده از میانگین تقویمی (که ممکنه با روزهایی که بازار بسته بوده خطا ایجاد کنه)، از میانگین حجم کندلهای آخر استفاده میکنیم تا خطای روزهای تعطیل حذف بشه.

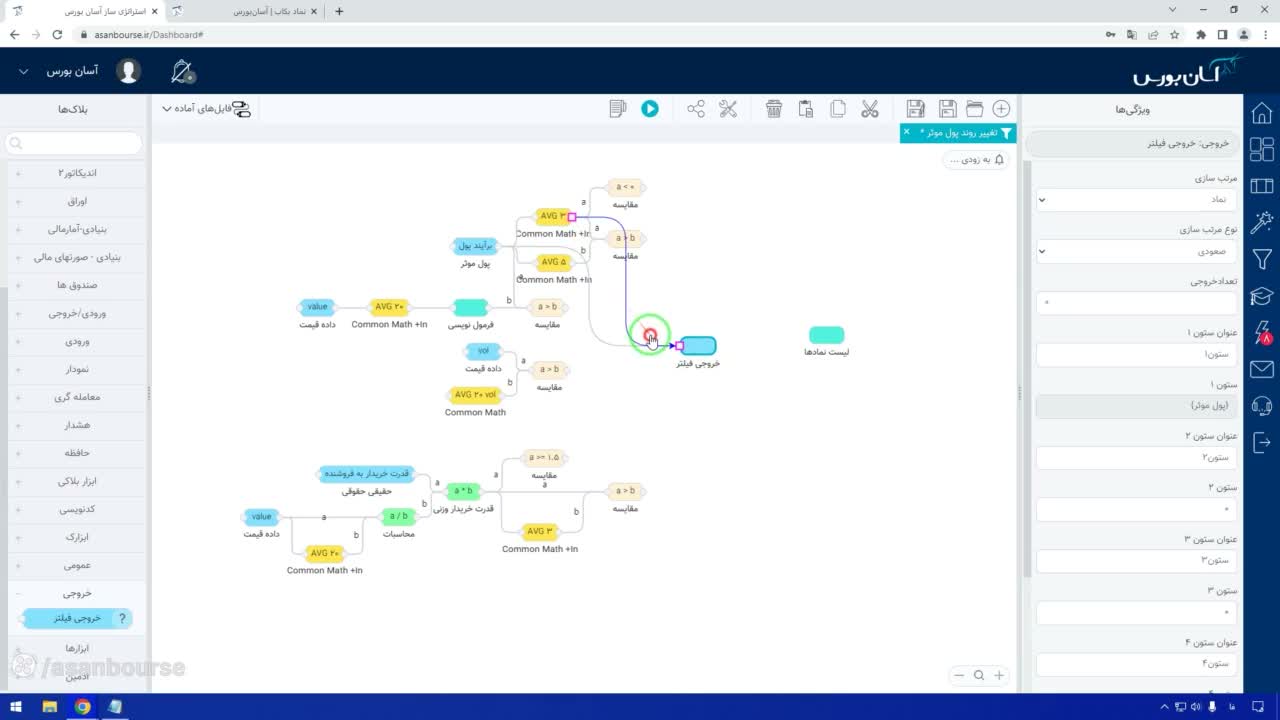

۵. قدرت خریدار وزنی بزرگتر از ۱.۵

اینجا وارد بحث تابلوخوانی میشیم. ما دنبال نمادهایی هستیم که قدرت خریدار وزنیشون بزرگتر از ۱.۵ باشه. قدرت خریدار وزنی همون قدرت خریدار حقیقی هست که یک وزن بهش دادیم. این وزن نسبت عرضش معاملات روز جاری به عرضش معاملات یک ماه آخره. اگر حجم معاملات امروز دو برابر میانگین ماه باشه، اعتبار خریدار دو برابر میشه.

۶. قدرت خریدار وزنی امروز بزرگتر از میانگین سه روز آخر

شرط آخر اینه که قدرت خریدار وزنی امروز، بزرگتر از میانگین سه روز آخر خودش باشه. این نشون میده که قدرت خریدار در حال افزایشه و روند صعودی داره تقویت میشه.

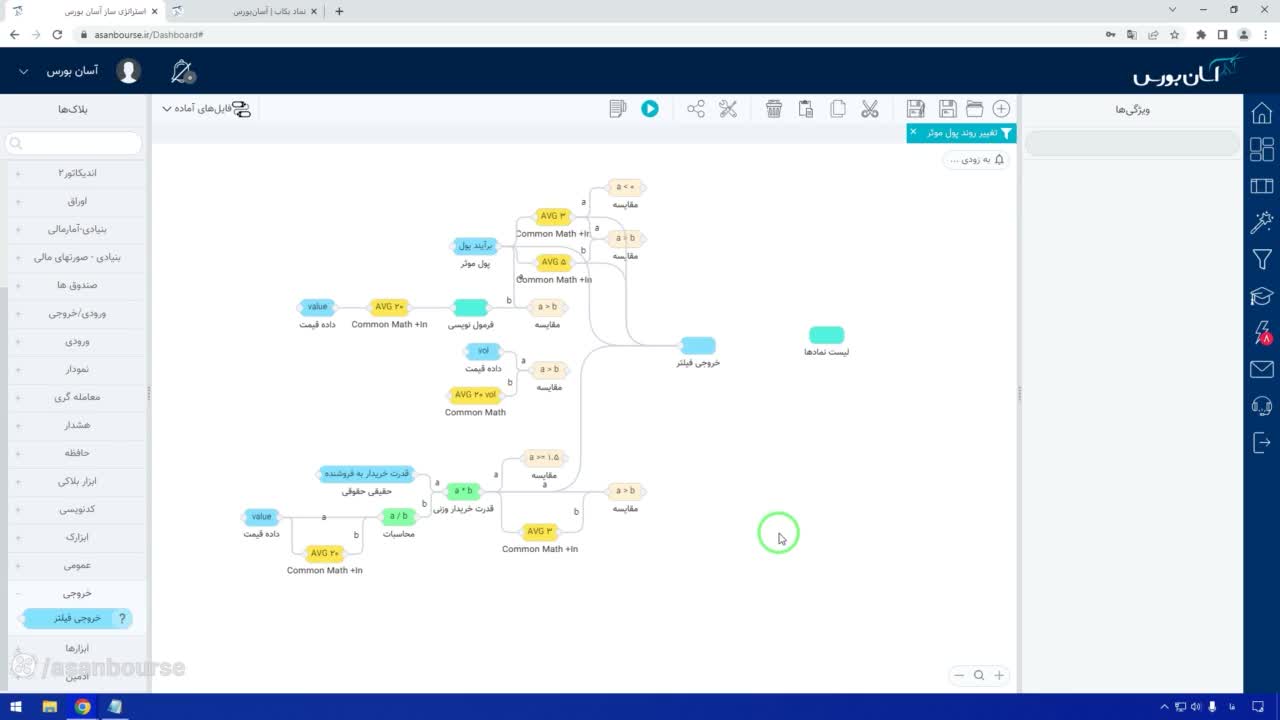

پیادهسازی فیلتر در نرمافزار

حالا که شروط رو میدونیم، بریم سراغ کدنویسی. ما از بلاکهای مختلف برای محاسبه این پارامترها استفاده میکنیم:

- محاسبه کف پول محسر: با استفاده از فرمولهای شرطی (Max/Min) بین ۱۰٪ میانگین معاملات، ۷۰۰ میلیون و ۵ میلیارد تومان.

- اندیکاتورهای پول: از بلاکهای اندیکاتور برای محاسبه میانگین پول محسر در ۳ و ۵ روز استفاده میکنیم.

- حجم معاملات: استفاده از بلاک CommonMath برای محاسبه میانگین حجم کندلهای آخر به جای میانگین تقویمی.

- قدرت خریدار وزنی: محاسبه نسبت عرض معاملات امروز به میانگین ماهانه و ضرب آن در قدرت خریدار حقیقی.

نتیجهگیری و استفاده عملی

بعد از اینکه فیلتر رو پیاده کردیم، میتونیم اون رو روی نمادهای بورس و فرابورس اجرا کنیم. خروجی فیلتر به ما لیستی از نمادها رو میده که شرایط رو دارن. اما کار تموم نشده!

بعد از گرفتن لیست، حتماً باید چارت و تابلو هر نماد رو بررسی کنیم. مثلاً اگر نمادی توی فیلتر اومد ولی قدرت خریدار وزنیش ۱.۲۶ بود (کمتر از ۱.۵)، یا P/E بالایی داشت، ممکنه نماد مناسبی نباشه. فیلتر فقط یک غربال اولیهست. شما باید با بررسی تابلوخوانی و چارت، تصمیم نهایی رو برای خرید بگیرید.

با این فیلتر، شما میتونید نمادهایی رو پیدا کنید که پول هوشمند داره واردشون میشه و پتانسیل رشد کوتاهمدت خوبی دارن. امیدوارم این آموزش براتون مفید بوده باشه!