چگونه دادههای آماری و بازدهی نمادها را در پلتفرم آسان بورس استخراج کنیم؟

گاهی اوقات در تحلیلهای خود به دادههای آماری خاصی نیاز داریم که با محاسبات دقیق میتوانیم آنها را از پلتفرم آسان بورس استخراج کنیم. مثلاً میخواهیم بدانیم کدام نماد در اردیبهشت ماه بیشترین بازدهی را داشته یا کدام سهم در سال گذشته بیشترین افت قیمت را تجربه کرده است. همه این موارد با استفاده از ابزارهای این پلتفرم به سادگی قابل دسترسی هستند.

محاسبه بازدهی: از قیمت اول تا قیمت آخر

برای اینکه بتوانیم بازدهی یک نماد را در یک بازه زمانی مشخص (مثلاً یک ماه) محاسبه کنیم، نیاز به دو داده کلیدی داریم: قیمت در ابتدای بازه و قیمت در انتهای آن. فرمول محاسبه بازدهی هم ساده است: اختلاف قیمت آخر منهای قیمت اول، تقسیم بر قیمت اول، و در نهایت ضرب در صد.

بیایید با یک مثال عملی پیش برویم: کدام نماد در اردیبهشت ماه ۱۴۰۱ بیشترین بازدهی را در بورس تهران کسب کرده است؟

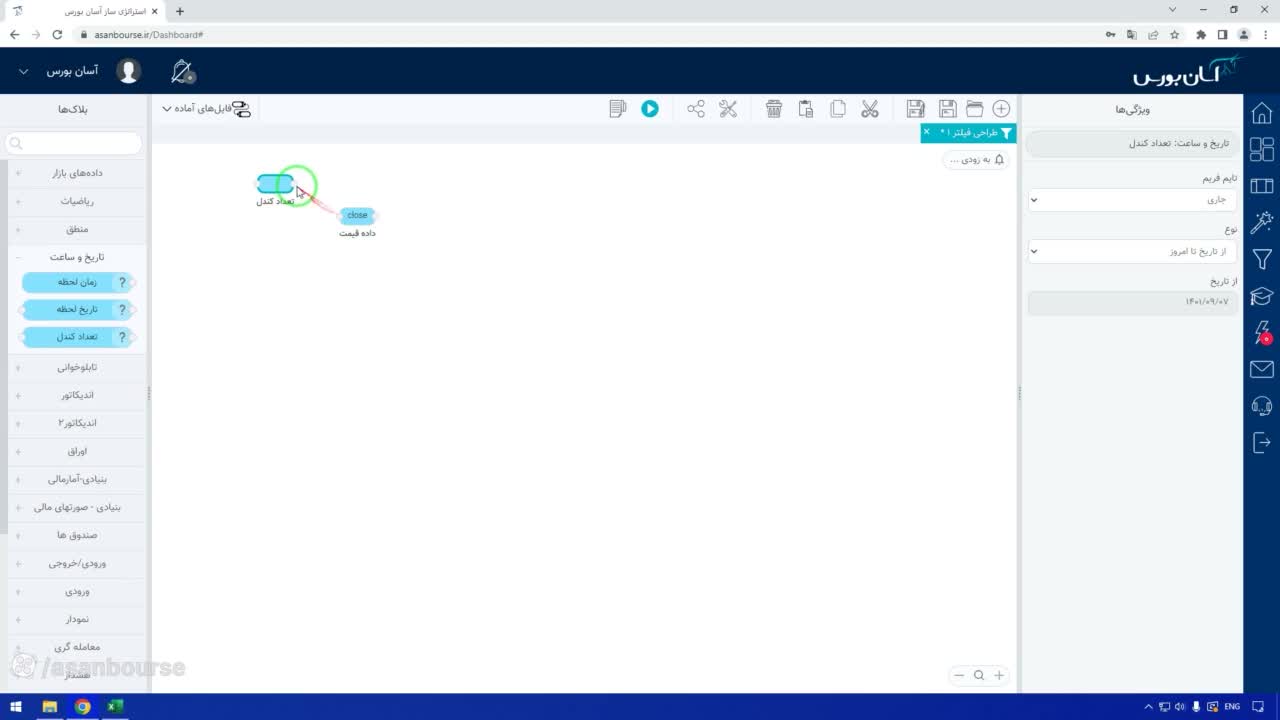

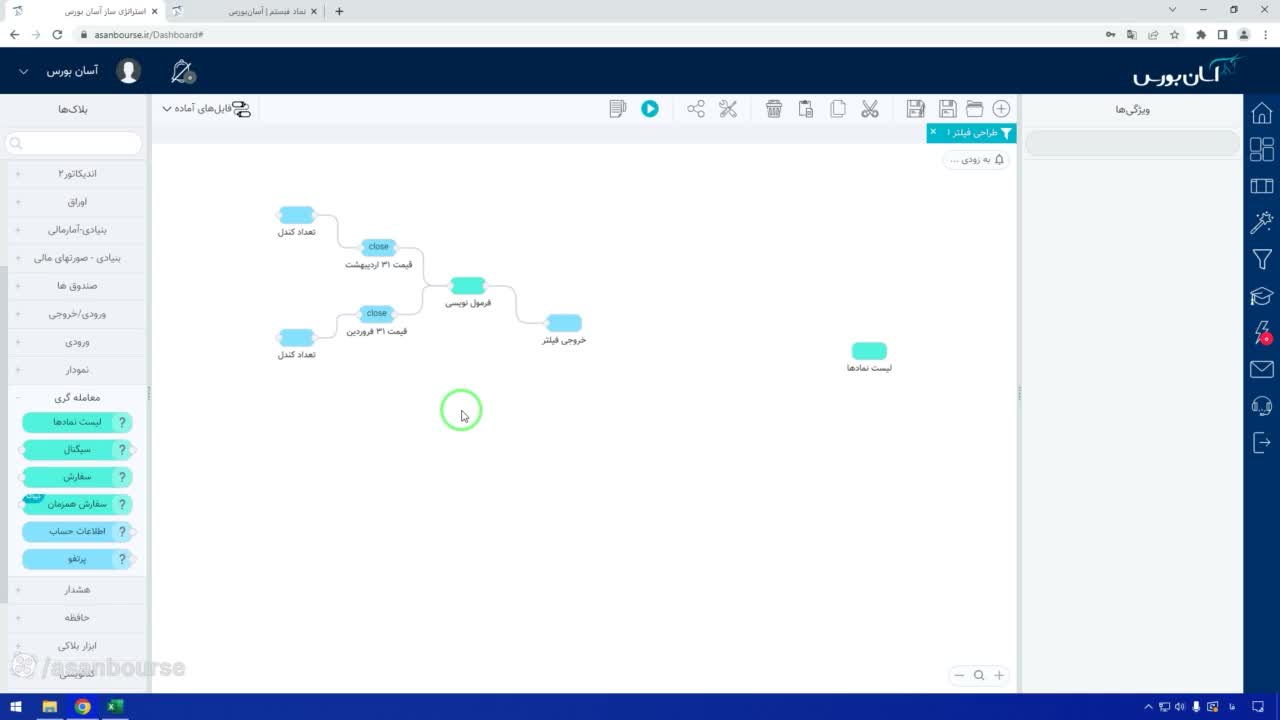

برای این کار باید دادههای قیمت را از بلاک دادههای بازار استخراج کنیم. ما به دو نقطه زمانی نیاز داریم:

- قیمت انتهای بازه: یعنی قیمت در ۳۱ اردیبهشت ماه.

- قیمت ابتدای بازه: یعنی قیمت در ۳۱ فروردین ماه (پایان ماه قبل).

با استفاده از بلاک تعداد کندل، میتوانیم دادههای قیمت را به عقب برگردانیم. برای مثال، با تنظیم تعداد کندلها، میتوانیم دقیقاً به قیمت ۳۱ اردیبهشت برسیم و آن را به بلاک دادههای قیمت متصل کنیم. همین کار را برای ۳۱ فروردین هم تکرار میکنیم.

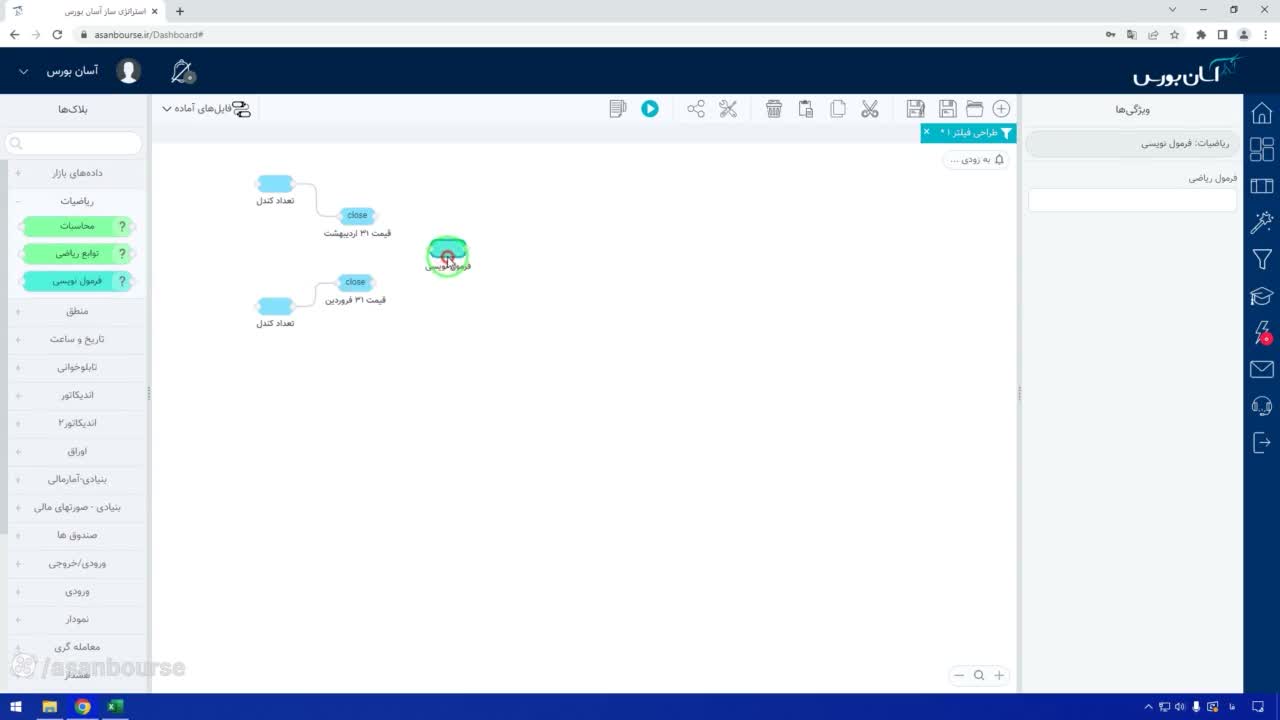

نوشتن فرمول و خروجی گرفتن

حالا که دو قیمت را داریم، نوبت به بلاک فرمولنویسی میرسد. ما قیمت آخر و قیمت اول را به این بلاک وصل میکنیم و فرمول زیر را وارد میکنیم:

(قیمت آخر - قیمت اول) / قیمت اول * 100

نتیجه این فرمول را در بلاک خروجی فیلتر با نامی مثل «بازدهی اردیبهشت» ذخیره میکنیم. با اجرای این فیلتر و مرتبسازی (Sort) نتایج، لیستی از نمادها بر اساس بیشترین بازدهی به ما نمایش داده میشود.

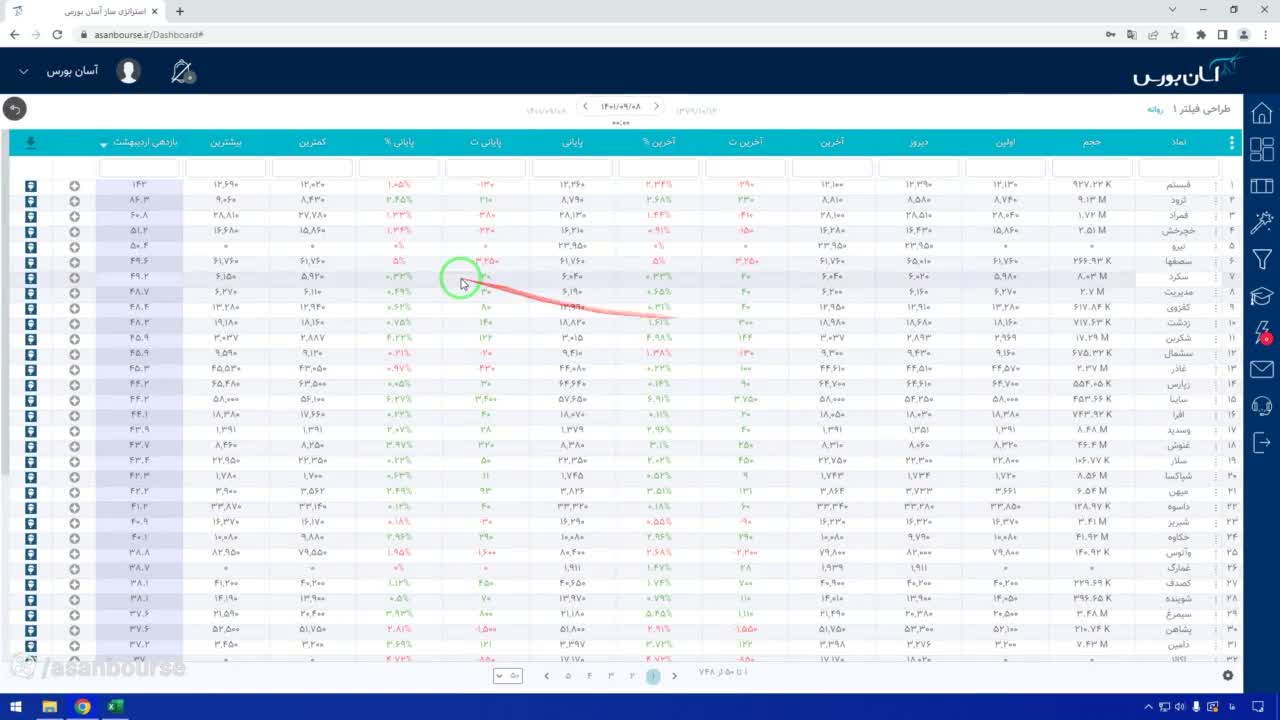

حذف دادههای غیرمرتبط با لیست نمادها

یک نکته بسیار مهم در فیلترنویسی این است که نتایج همیشه شامل همه نمادها میشوند، از جمله صندوقها، حق تقدمها و اوراق. برای اینکه تحلیل ما دقیق و خالص باشد، باید این موارد را حذف کنیم.

با استفاده از بلاک لیست نمادها، میتوانیم مشخص کنیم که فقط نمادهای بورس، فرابورس و بازار پایه مورد نظر ما هستند. با این کار، صندوقهای سرمایهگذاری، حق تقدمها و اوراق تأمین مالی از لیست حذف شده و نتایج فقط شامل سهام عادی میشوند.

تحلیل نتیجه و بررسی نمودار

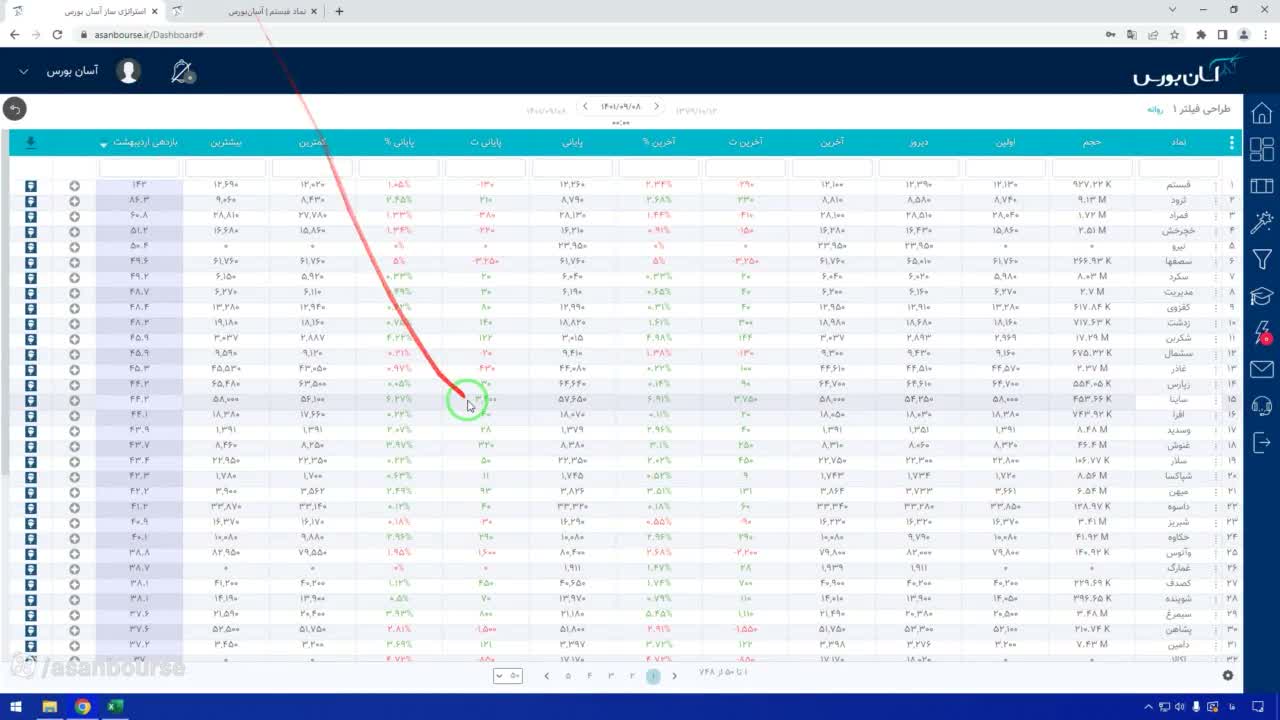

پس از اجرای نهایی فیلتر، مشخص شد که نماد فبستم (بستهبندی مشهد) در اردیبهشت ماه ۱۴۰۱ با بازدهی حدود ۱۴۳ درصد، بیشترین رشد را داشته است. در مقابل، نماد وبهمن با بازدهی منفی ۱۵ درصد، کمترین بازدهی را تجربه کرده بود.

برای اطمینان از صحت محاسبات، میتوانیم به نمودار نماد مورد نظر برویم. با تغییر مقیاس نمودار به لگاریتمی و بررسی کندلهای ۳۱ فروردین تا ۳۱ اردیبهشت، میتوانیم رشد چشمگیر این نماد را به صورت بصری نیز مشاهده کنیم.

کاربردهای گسترده این روش

این روش فقط محدود به محاسبه بازدهی یک ماه نیست. شما میتوانید همین فرمولها را برای بازدهی سالانه، فصلی یا حتی تحلیل حجم معاملات و وضعیت حقیقی-حقوقیها به کار بگیرید. این قابلیتها برای تحلیلگران بازار و حتی کارشناسان شرکتهای مالی که نیاز به تهیه گزارشهای دقیق دارند، بسیار کاربردی است.