فیلترنویسی شکست ابر کومو در اندیکاتور ایچیموکو

یکی از محبوبترین ابزارها در بین تحلیلگران بازار بورس، بهویژه در ایران، اندیکاتور ایچیموکو است. یکی از استراتژیهای کلیدی در این اندیکاتور، شناسایی لحظهای است که قیمت از درون «ابر کومو» خارج میشود. در این مقاله میخواهیم یاد بگیریم چطور یک فیلتر دقیق بنویسیم تا نمادهایی را شناسایی کنیم که دیروز درون ابر بودهاند و امروز با قدرت از آن به سمت بالا شکستهاند.

چالش اصلی: عدم قطعیت در رنگ ابر

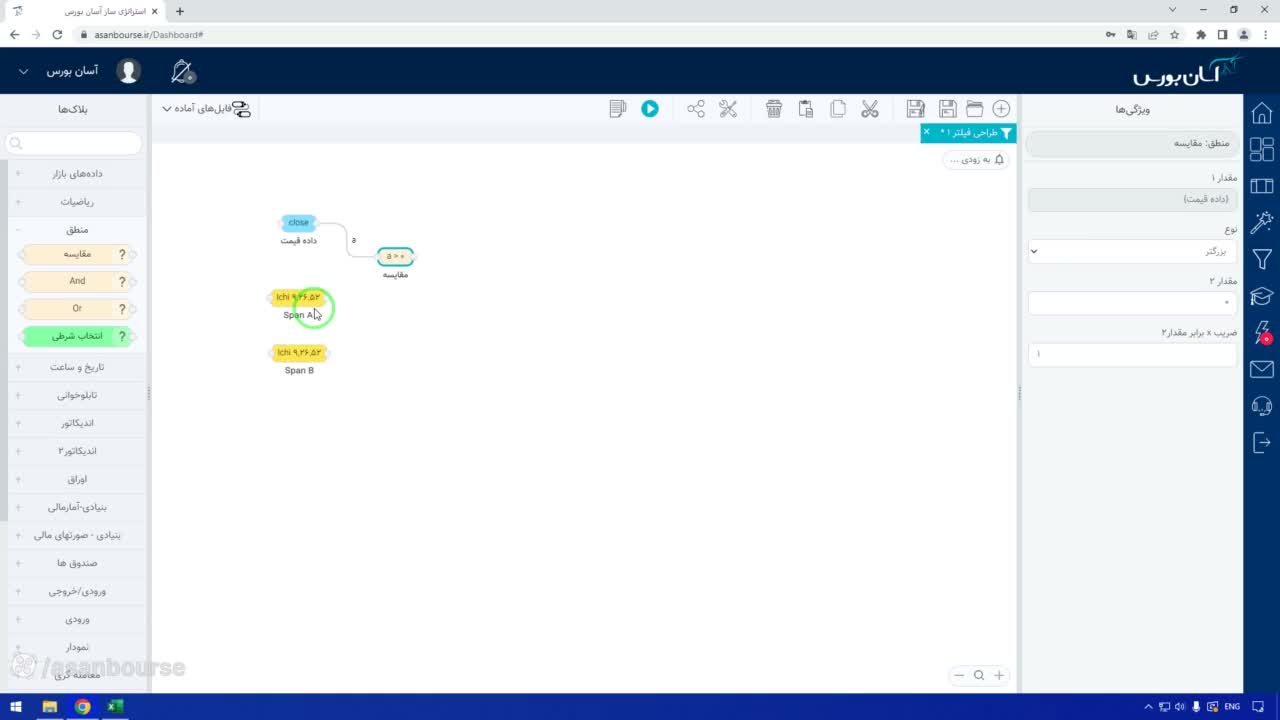

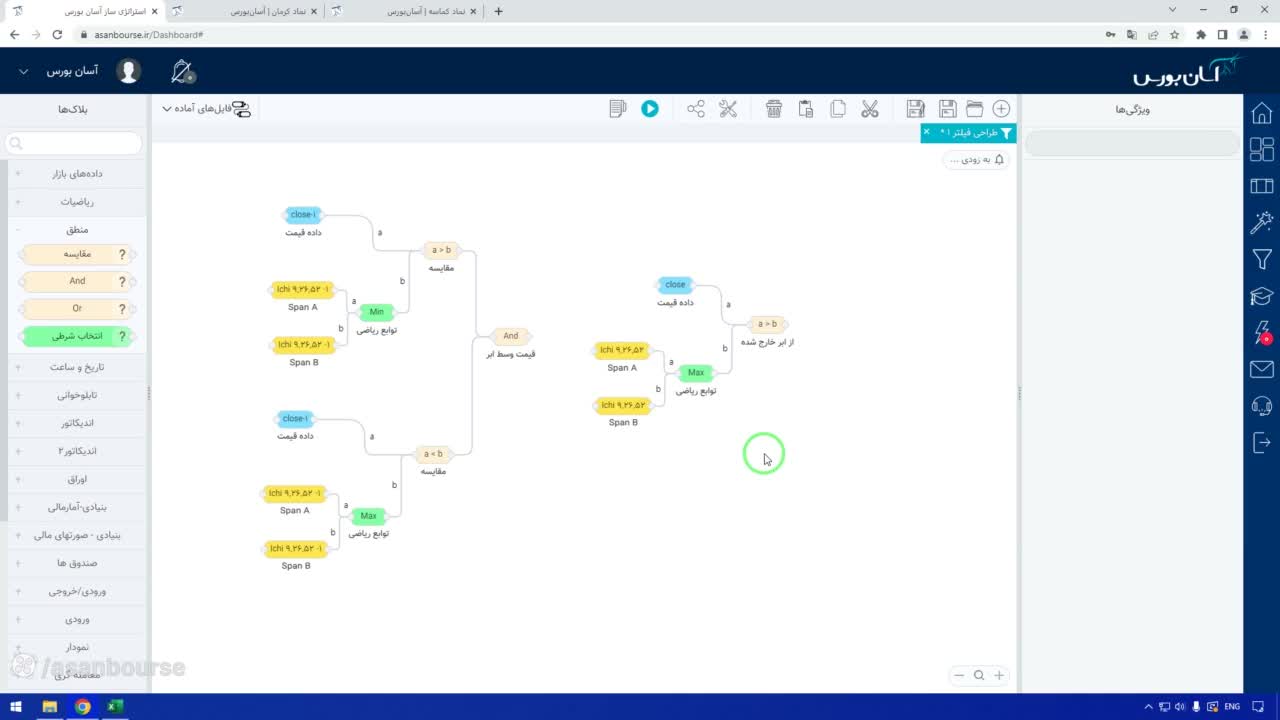

برای نوشتن این فیلتر، ما به دادههای قیمت و دادههای ایچیموکو نیاز داریم. ابر کومو از دو خط اصلی تشکیل شده است: اسپن A و اسپن B. نکته مهم اینجاست که ما نمیدانیم ابر کومو در لحظه تحلیل سبز است یا قرمز. یعنی ممکن است اسپن A بالاتر از اسپن B باشد یا برعکس.

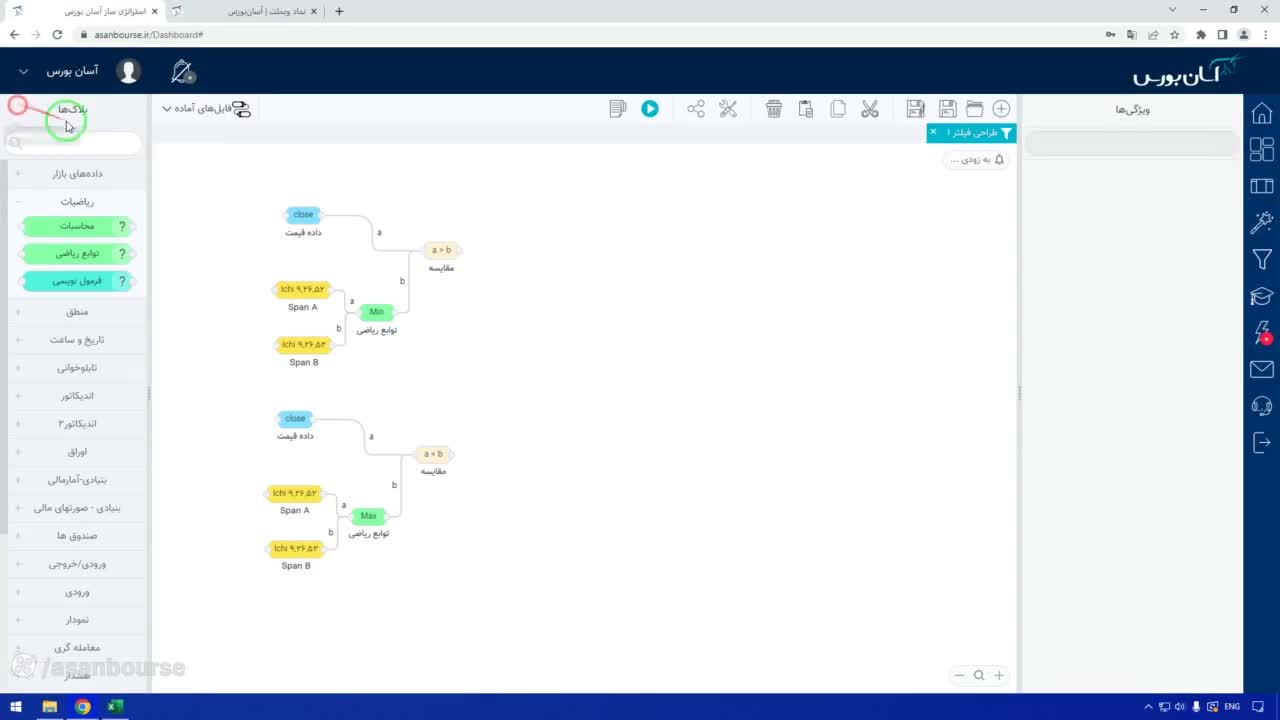

به همین دلیل، برای تشخیص دقیق موقعیت قیمت نسبت به ابر، نباید به رنگ ابر تکیه کنیم. بلکه باید از توابع ریاضی مینیمم و ماکزیمم استفاده کنیم تا مرزهای بالایی و پایینی ابر را بدون توجه به ترتیب خطوط مشخص کنیم.

شرط اول: تشخیص قیمت درون ابر

برای اینکه مطمئن شویم قیمت درون ابر قرار دارد، باید دو شرط همزمان برقرار باشند:

- قیمت باید بزرگتر از مینیمم (کمترین مقدار) بین اسپن A و اسپن B باشد.

- قیمت باید کوچکتر از ماکزیمم (بیشترین مقدار) بین اسپن A و اسپن B باشد.

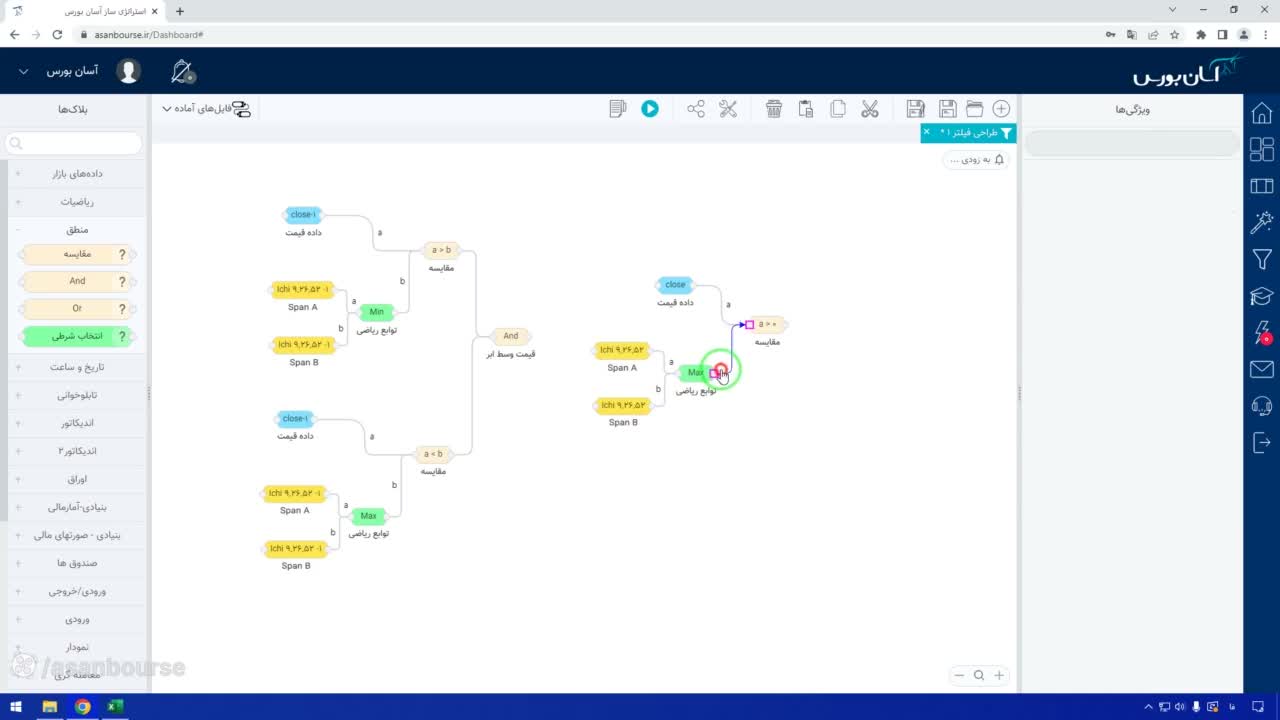

با ترکیب این دو شرط، ما دقیقاً محدوده ابر را تعریف میکنیم، چه ابر سبز باشد و چه قرمز. این روش تضمین میکند که هر نمادی که قیمتش بین این دو مرز باشد، درون ابر قرار دارد.

شرط دوم: شناسایی شکست به سمت بالا

حالا که شرط «درون بودن در ابر» را نوشتیم، باید شرط «خروج از ابر» را اضافه کنیم. هدف ما پیدا کردن نمادهایی است که:

- دیروز: قیمت درون ابر بوده (بین مینیمم و ماکزیمم خطوط اسپن).

- امروز: قیمت از ابر خارج شده و بالای ماکزیمم خطوط اسپن بسته شده است.

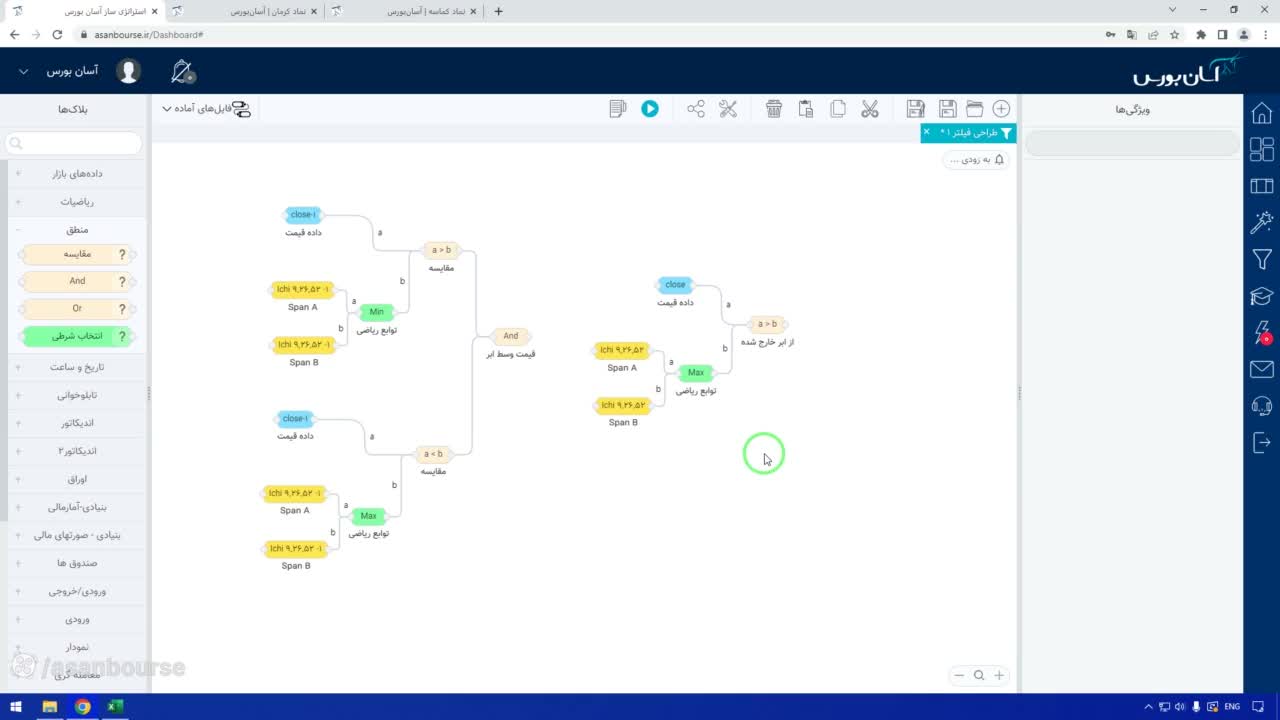

نقش حیاتی تابع برگشت به عقب (Delay)

برای پیادهسازی این منطق در فیلترنویسی، استفاده از تابع برگشت به عقب (Delay) ضروری است. چرا؟ چون ما نیاز داریم وضعیت قیمت را در دو روز متوالی مقایسه کنیم.

ما شرط «درون بودن در ابر» را با استفاده از تابع Delay یک روز به عقب میبریم تا وضعیت دیروز را بررسی کنیم. سپس شرط «خروج از ابر» را برای امروز (بدون تأخیر) مینویسیم. به زبان سادهتر:

شرط نهایی: (قیمت دیروز درون ابر) AND (قیمت امروز بالای ماکزیمم اسپنها).

با این کار، فیلتر ما دقیقاً نمادهایی را نشان میدهد که در حال حاضر یک شکست معتبر از ابر کومو را تجربه کردهاند.

نتیجهگیری و تابلوخوانی

پس از اجرای این فیلتر، ممکن است تعدادی نماد (مثلاً ۴۶ نماد) به شما نمایش داده شود. برای اطمینان بیشتر، میتوانید نمودار این نمادها را چک کنید. در نمودارها خواهید دید که قیمت کلوز دیروز در محدوده ابر بوده و امروز با یک کندل قوی از مرز بالایی ابر عبور کرده است.

این فیلتر یک نقطه شروع عالی برای تابلوخوانی و شناسایی فرصتهای خرید است. البته میتوانید این شرط را با سایر فیلترها ترکیب کنید تا کیفیت شکست را بالاتر ببرید و از سیگنالهای فیک جلوگیری کنید.