شناسایی هیجان بازار با فیلترنویسی معاملات درشت

در این مقاله میخواهیم یاد بگیریم چطور با استفاده از فیلترنویسی پیشرفته، نمادهایی را شناسایی کنیم که چند معاملهٔ آخرشان «درشت» بوده است. چرا این موضوع مهم است؟ چون معاملات درشت معمولاً نشاندهندهٔ ورود پول هوشمند و ایجاد هیجان در سهم هستند. بیایید با هم ببینیم چطور میتوانیم این الگوها را در تابلوخوانی خود پیادهسازی کنیم.

معامله درشت چیست؟

قبل از هر چیز باید تعریف دقیقی از معامله درشت داشته باشیم. در این آموزش، ما معاملهای را درشت مینامیم که حجم معاملهشده (همان حجمی که سفارش گذاشته شده و معامله شده) دقیقاً برابر با حداکثر حجم مجاز سفارش آن نماد باشد.

یادتان باشد که این مقدار برای هر نماد متفاوت است. مثلاً برای یک سهم ممکن است حداکثر حجم مجاز ۱۰۰ هزار واحد باشد و برای سهم دیگر ۲۰۰ هزار واحد. این متغیر از مینیمم ۲۵۰۰ واحد شروع میشود. پس معیار ما این است: حجم معامله = حداکثر حجم مجاز سفارش.

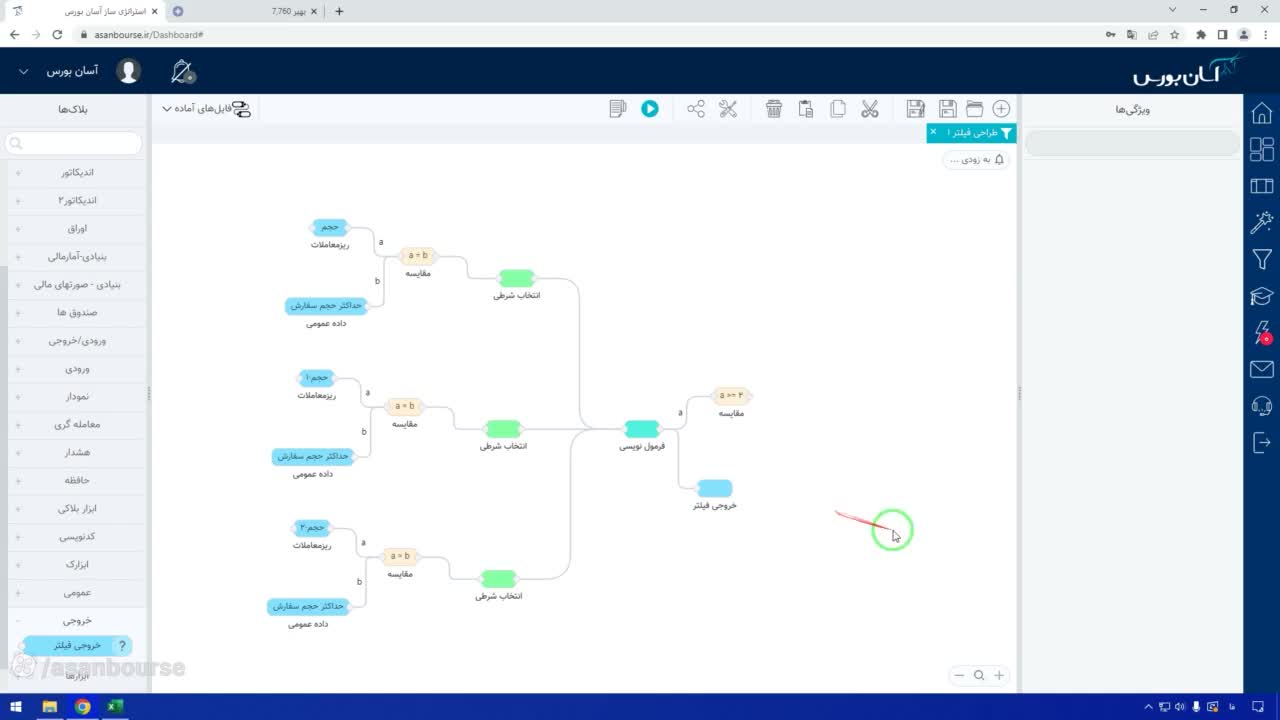

گامهای ساخت فیلتر شناسایی معاملات درشت

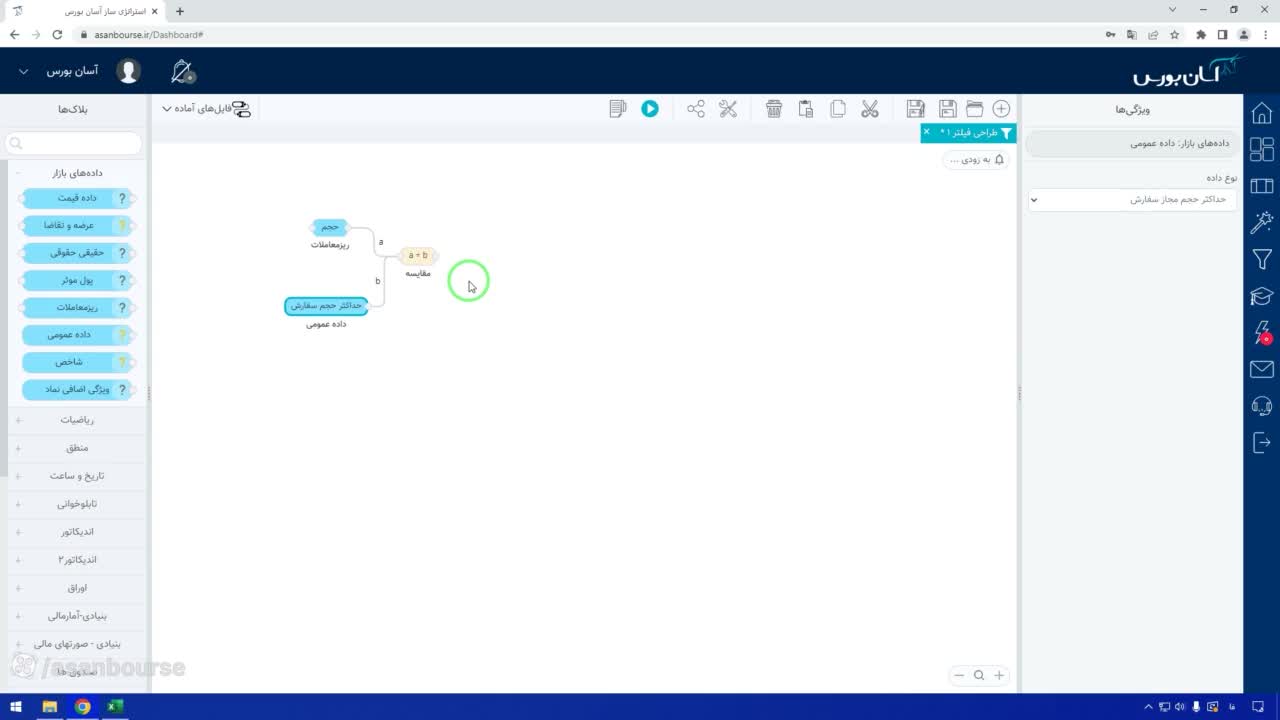

برای اینکه بتوانیم این نمادها را پیدا کنیم، نیاز داریم به دادههای ریز معاملات دسترسی داشته باشیم. در پلتفرمهای تحلیل، این دادهها معمولاً در بلاک ریز معاملات قرار دارند. حالا بیایید مراحل ساخت این فیلتر را قدمبهقدم بررسی کنیم:

۱. تعریف شرط معامله درشت

اولین قدم این است که شرط «درشت بودن» را تعریف کنیم. ما به دادهای نیاز داریم که حجم معامله را با حداکثر حجم مجاز سفارش (که در بلاک دادههای عمومی موجود است) مقایسه کند. اگر این دو برابر بودند، یعنی یک معامله درشت داشتهایم.

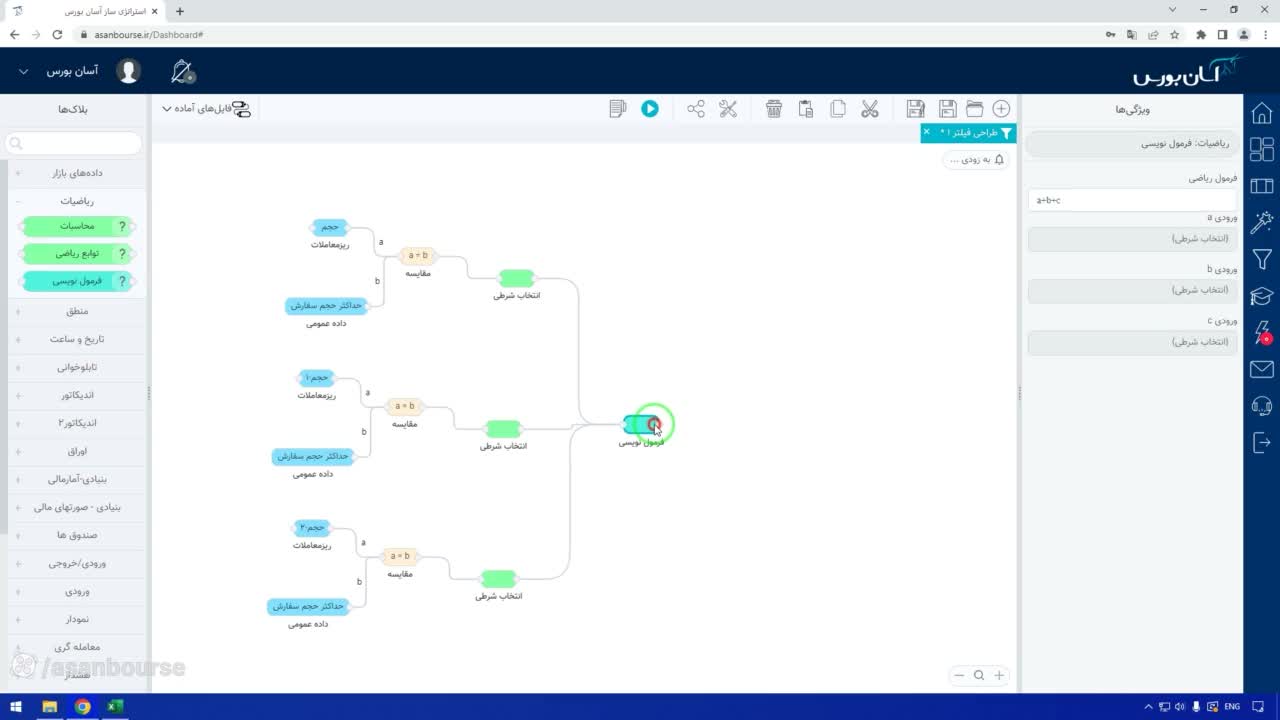

۲. تبدیل خروجی بولی به عددی

خروجی اولیه این مقایسه معمولاً «درست» یا «غلط» (True/False) است. اما برای شمردن تعداد معاملات، ما به عدد نیاز داریم. برای این کار از بلاک انتخاب شرطی استفاده میکنیم:

- اگر شرط برقرار بود (معامله درشت بود)، عدد ۱ را خروجی بده.

- اگر شرط برقرار نبود، عدد ۰ را خروجی بده.

۳. بررسی چند معاملهٔ آخر (برگشت به عقب)

الان ما فقط معاملهٔ آخر را بررسی میکنیم. اما هدف ما این است که ببینیم در سه معاملهٔ آخر چند تا معامله درشت داشتهایم. برای این کار:

- یک کپی از شرط بالا میگیریم.

- برای معاملهٔ یکیمانده به آخر، یک «برگشت به عقب» (Lookback) اعمال میکنیم.

- برای معاملهٔ دو تا مانده به آخر، دوباره یک «برگشت به عقب» دیگر اعمال میکنیم.

حالا ما سه عدد داریم که نشاندهنده وضعیت سه معاملهٔ آخر است (هر کدام ۱ یا ۰ هستند).

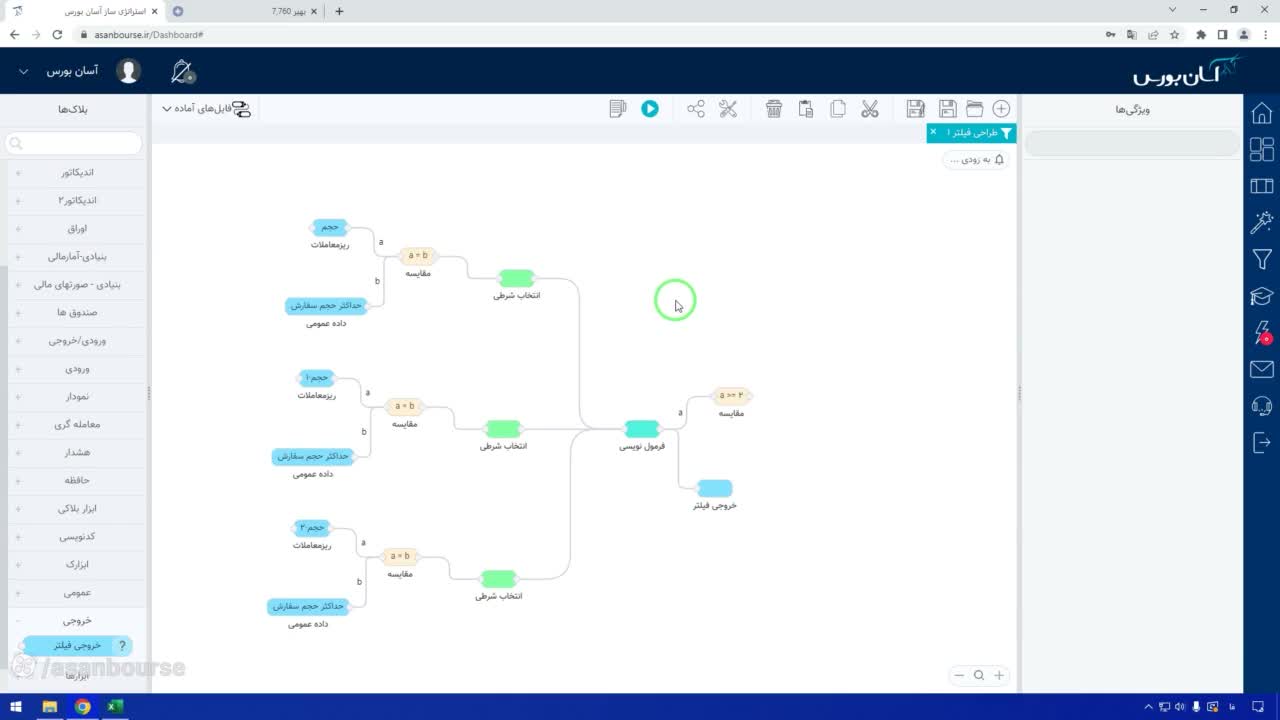

۴. جمعبندی و فیلتر نهایی

حالا نوبت استفاده از بلاک فرمولنویسی است. ما سه عدد به دست آمده را با هم جمع میزنیم تا تعداد کل معاملات درشت در سه معاملهٔ آخر مشخص شود.

در نهایت، از بلاک مقایسه استفاده میکنیم تا فیلتر نهایی را بسازیم. فرض کنید میخواهیم نمادهایی را پیدا کنیم که حداقل ۲ معامله از ۳ معاملهٔ آخرشان درشت بوده است. پس شرط نهایی ما این میشود:

مجموع معاملات درشت ≥ ۲

با این کار، فیلتر فقط نمادهایی را به شما نشان میدهد که هیجان زیادی در معاملات اخیرشان وجود داشته است.

نتیجهگیری و مثال عملی

وقتی این فیلتر را اجرا میکنید، ممکن است چند نماد به شما نمایش داده شود. مثلاً در یک نمونه، نماد بهیر را بررسی کردیم. ماکزیمم حجم مجاز این سهم ۲۵۰۰ واحد است و در سه معاملهٔ آخر، دقیقاً ۲۵۰۰ واحد معامله شده است. این یعنی سهم مورد نظر در معاملات اخیرش کاملاً درشت بوده و احتمالاً هیجان زیادی روی آن ایجاد شده است.

با استفاده از این روش، شما میتوانید با تغییر اعداد (مثلاً ۳ معامله از ۵ معامله آخر)، فیلترهای سختگیرانهتر یا نرمتر طراحی کنید و بهصورت دقیقتر در تابلوخوانی پیش بروید. این یکی از کاربردیترین روشهای استفاده از اندیکاتورهای سفارشی در بازار سرمایه است.