آشنایی با اندیکاتور ATR و کاربرد آن در فیلترنویسی آسان بورس

یکی از اندیکاتورهای جذاب و کاربردی که توسط آقای وایلدر (J. Welles Wilder) معرفی شد، ATR یا همان Average True Range است. این اندیکاتور طرفداران خاص خودش را دارد و اگرچه شاید در بازار سهام تهران به اندازه سایر ابزارها رایج نباشد، اما برای کسانی که به دنبال تحلیل دقیق نوسانات هستند، بسیار ارزشمند است.

در این مقاله میخواهیم به زبان ساده با این اندیکاتور آشنا شویم و یاد بگیریم چطور در پلتفرم آسان بورس با استفاده از بلاکهای مخصوص، فیلترهای هوشمند برای شناسایی نمادهای با نوسان بالا یا روند صعودی ATR بنویسیم.

ATR چیست و چه کاربردی دارد؟

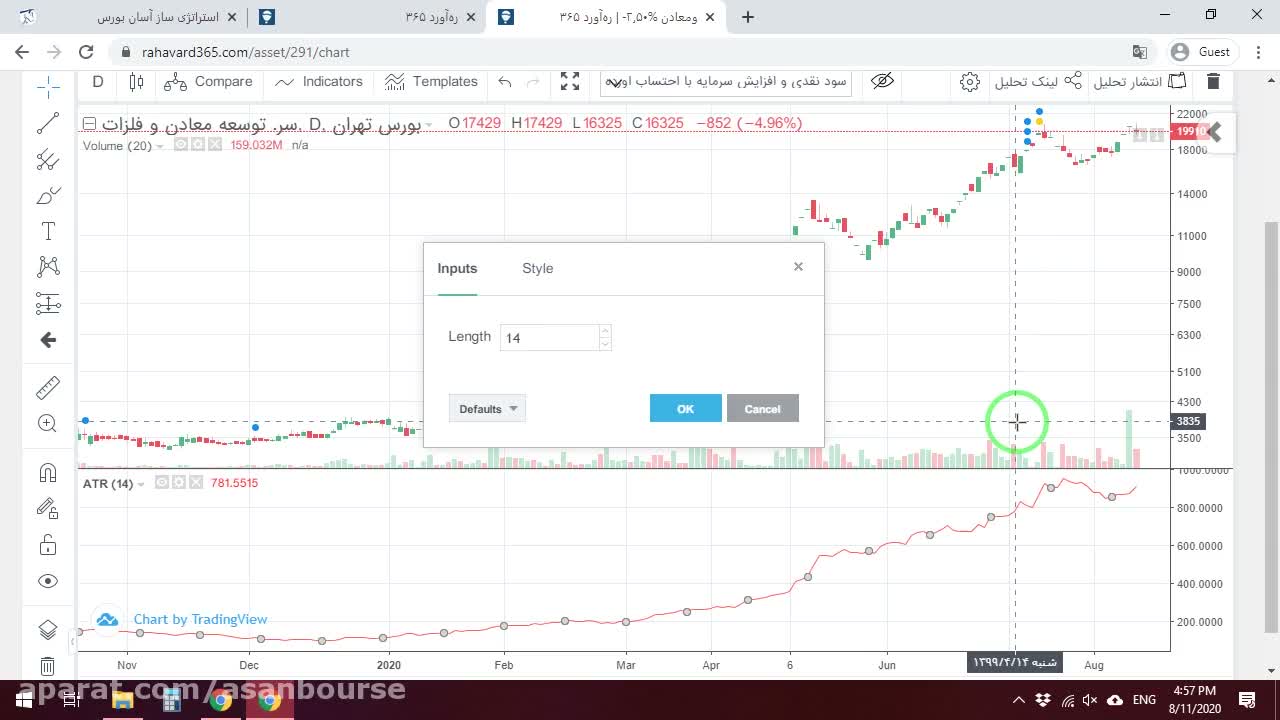

قبل از هر چیز باید بدانیم که اندیکاتور ATR در واقع یک میانگین متحرک است که وظیفهاش نمایش نوسانات قیمت است. نکته بسیار مهم اینجاست که این اندیکاتور هیچ ارتباطی با جهت روند ندارد؛ یعنی به ما نمیگوید قیمت بالا میرود یا پایین، بلکه به ما میگوید که چقدر قیمت در حال تغییر و نوسان است.

به صورت پیشفرض، این اندیکاتور روی ۱۴ دوره تنظیم شده است. هرچه مقدار ATR افزایش پیدا کند، نشاندهنده افزایش نوسانات قیمت در آن بازه زمانی است. این ویژگی باعث میشود تریدرها بتوانند بازارهای پرنوسان را از بازارهای رنج و کمنوسان تشخیص دهند.

چگونه با بلاک ATR در آسان بورس فیلتر بنویسیم؟

در پلتفرم آسان بورس، دسترسی به این اندیکاتور بسیار ساده است. شما میتوانید از دستهی اندیکاتورها، بلاک ATR را انتخاب کنید. با کلیک روی این بلاک، تنظیمات آن در سمت راست صفحه نمایش داده میشود که شامل موارد زیر است:

- تایمفریم: میتوانید شرط خود را برای تایمفریمهای روزانه، هفتگی یا ماهانه تعریف کنید.

- دوره (Period): به صورت پیشفرض روی ۱۴ دوره است، اما شما میتوانید آن را تغییر دهید تا ATR کندتر یا سریعتر واکنش نشان دهد.

- برگشت به عقب: این گزینه به شما اجازه میدهد دیتای ATR را به روزهای قبل منتقل کنید. مثلاً اگر در تایمفریم روزانه هستید و میخواهید بر اساس ATR ۵ روز گذشته فیلتر بنویسید، کافیست عدد ۵ را وارد کنید.

مثال اول: شناسایی نمادهای با نوسان بالا

بیایید یک مثال ساده بزنیم. فرض کنید میخواهیم نمادهایی را پیدا کنیم که ATR آنها بالای ۳۰۰۰ است. برای این کار مراحل زیر را انجام میدهیم:

- به دسته اندیکاتورها رفته و بلاک ATR را انتخاب میکنیم.

- این بلاک را به بلاک مقایسه وصل میکنیم و شرط را روی «بزرگتر مساوی ۳۰۰۰» تنظیم میکنیم.

- فیلتر را اجرا میکنیم. در این حالت ممکن است مثلاً ۷۲۵ نماد با این ویژگی شناسایی شوند.

برای بررسی نتیجه، میتوانیم یکی از نمادها مثل «وبرگ» را باز کنیم. همانطور که در نمودار میبینید، مقدار ATR این نماد روی ۵۴۸۲ است که شرط ما را برآورده کرده است.

فیلترنویسی پیشرفته: شناسایی ATR صعودی

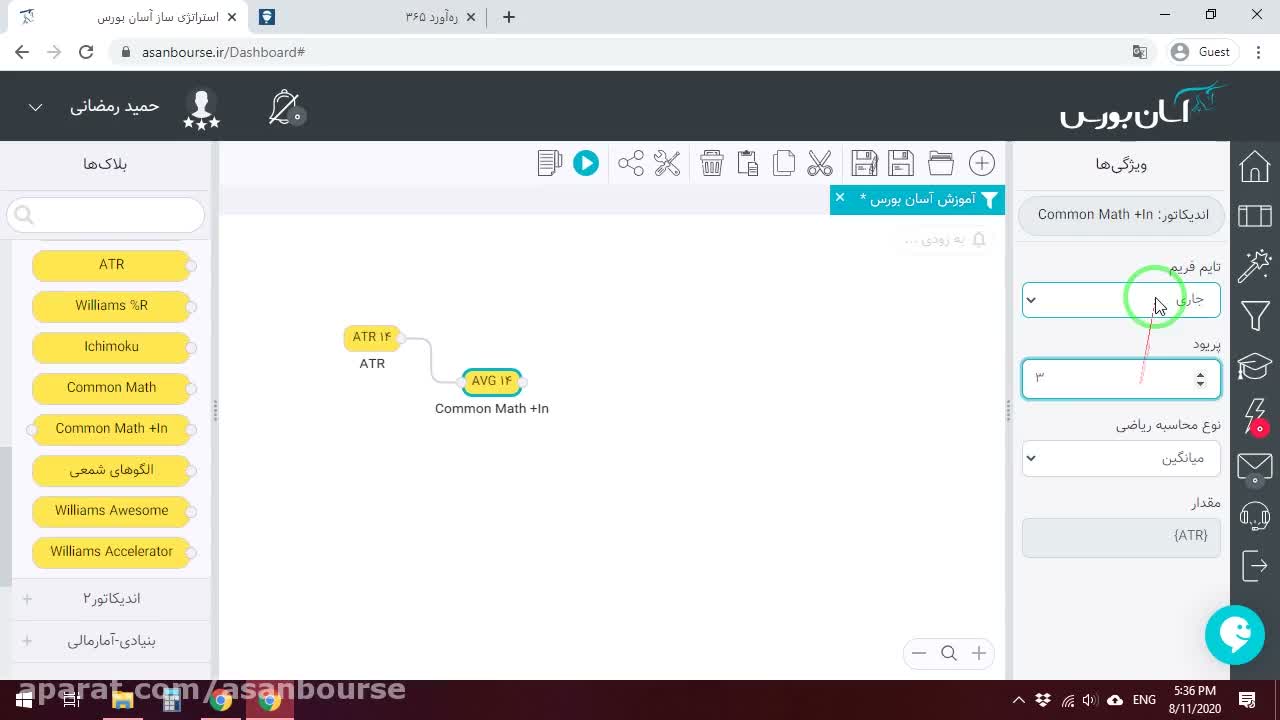

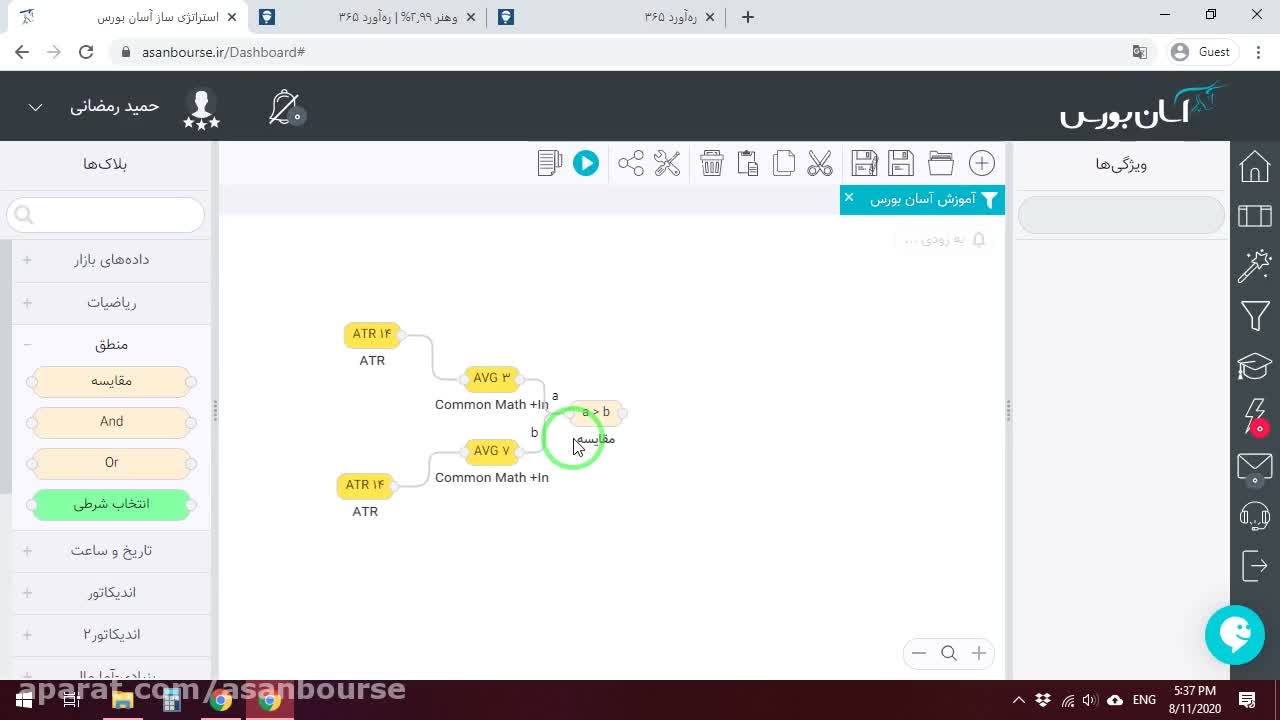

حالا که با مفاهیم پایه آشنا شدیم، میتوانیم سراغ یک فیلتر پیشرفتهتر برویم. هدف ما این است که نمادهایی را پیدا کنیم که ATR آنها در حال افزایش است (صعودی). ایده این است که روی خودِ دیتای ATR، دو میانگین متحرک تعریف کنیم و زمانی که میانگین کوتاهمدت از بلندمدت بالاتر رفت، یعنی نوسانات در حال رشد است.

برای این کار در آسان بورس از ترکیب ATR و اندیکاتور CommonMath+In استفاده میکنیم.

مراحل نوشتن فیلتر ATR صعودی

- ATR را به صفحه اضافه کنید.

- بلاک ATR را به اندیکاتور CommonMath+In وصل کنید. این اندیکاتور عملیات ریاضی روی دادهها انجام میدهد.

- از CommonMath+In دو خروجی بگیرید:

- میانگین متحرک کوتاهمدت (مثلاً دوره ۳ روزه).

- میانگین متحرک بلندمدت (مثلاً دوره ۷ روزه).

- حالا این دو خروجی را به یک بلاک مقایسه وصل کنید و شرط را بگذارید که «میانگین ۳ روزه بزرگتر از میانگین ۷ روزه باشد».

با اجرای این فیلتر، نمادهایی که نوسانات آنها در حال افزایش است، به شما نمایش داده میشوند. برای مثال، در یک اجرا ممکن است ۳۸۵ نماد شناسایی شوند. با بررسی نماد «وحنر» در نمودار، میتوانید ببینید که ATR در حالت صعودی قرار دارد و فیلتر ما به درستی عمل کرده است.

نتیجهگیری

همانطور که دیدید، با استفاده از پلتفرم آسان بورس و ترکیب اندیکاتور ATR با ابزارهای ریاضی مثل CommonMath+In، میتوانید فیلترهای بسیار دقیقی برای تابلوخوانی و شناسایی فرصتهای معاملاتی بنویسید. دست شما در نوشتن شروط باز است و شاید حتی به ایدههایی برسید که حتی طراحان پلتفرم هم به آن فکر نکرده باشند. همین حالا شروع به تست کنید و از قدرت فیلترنویسی در بازار سهام لذت ببرید.