آموزش فیلترنویسی الگوی انگولفینگ صعودی در بورس

سلام دوستان! امروز میخواهیم با هم یک فیلترنویسی جذاب و کاربردی را در **بورس** انجام دهیم. هدف ما شناسایی یکی از قدرتمندترین الگوهای کندلاستیکی، یعنی الگوی انگولفینگ صعودی است. این الگو معمولاً نشانهای از بازگشت روند نزولی به صعودی است و اگر درست تشخیص داده شود، میتواند سیگنالهای خرید خوبی به شما بدهد.

در این آموزش، ما قدم به قدم منطق این الگو را بررسی میکنیم و سپس آن را به کد فیلتر تبدیل میکنیم تا بتوانید در نرمافزارهای معاملاتی خود استفاده کنید.

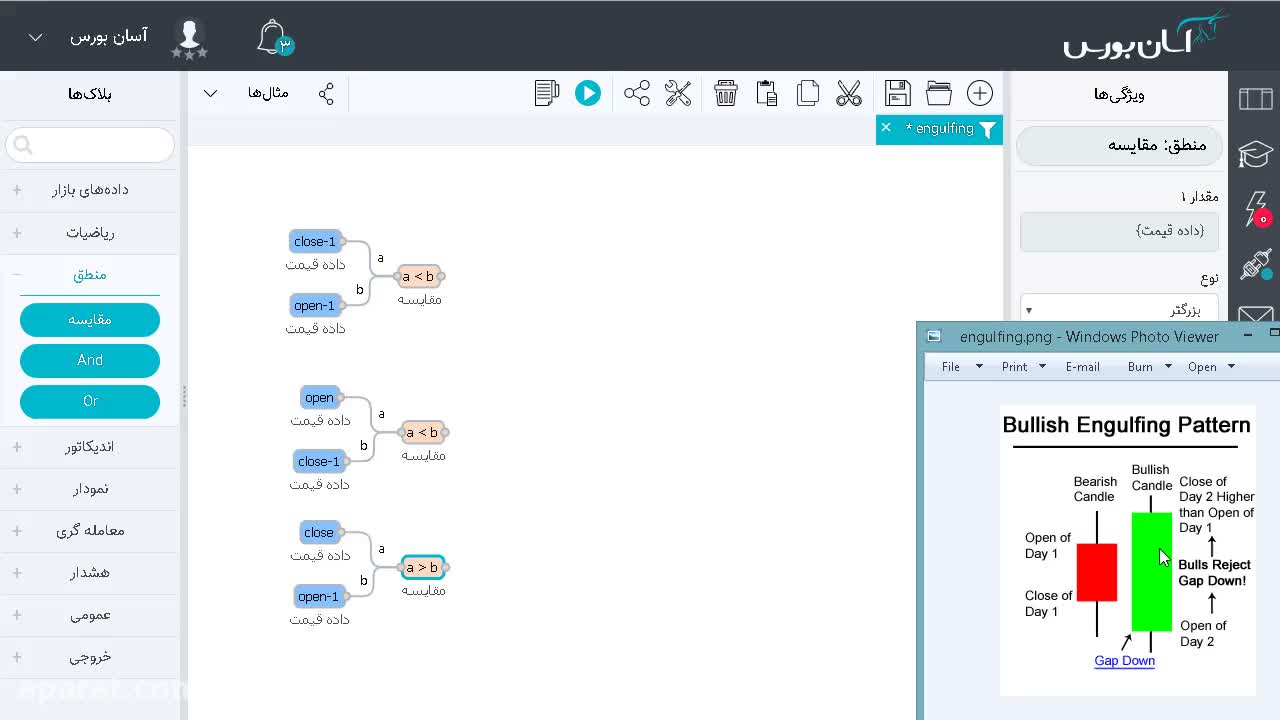

الگوی انگولفینگ صعودی چیست؟

همانطور که از نامش پیداست، این الگو از دو کندل تشکیل شده است:

- کندل اول (دیروز): باید یک کندل منفی (نزولی یا قرمز) باشد.

- کندل دوم (امروز): باید یک کندل مثبت (صعودی یا سبز) باشد.

اما نکته کلیدی اینجاست که کندل امروز باید کندل دیروز را «بلعیده» باشد! یعنی باید تمام محدودهی کندل قبلی را پوشش دهد.

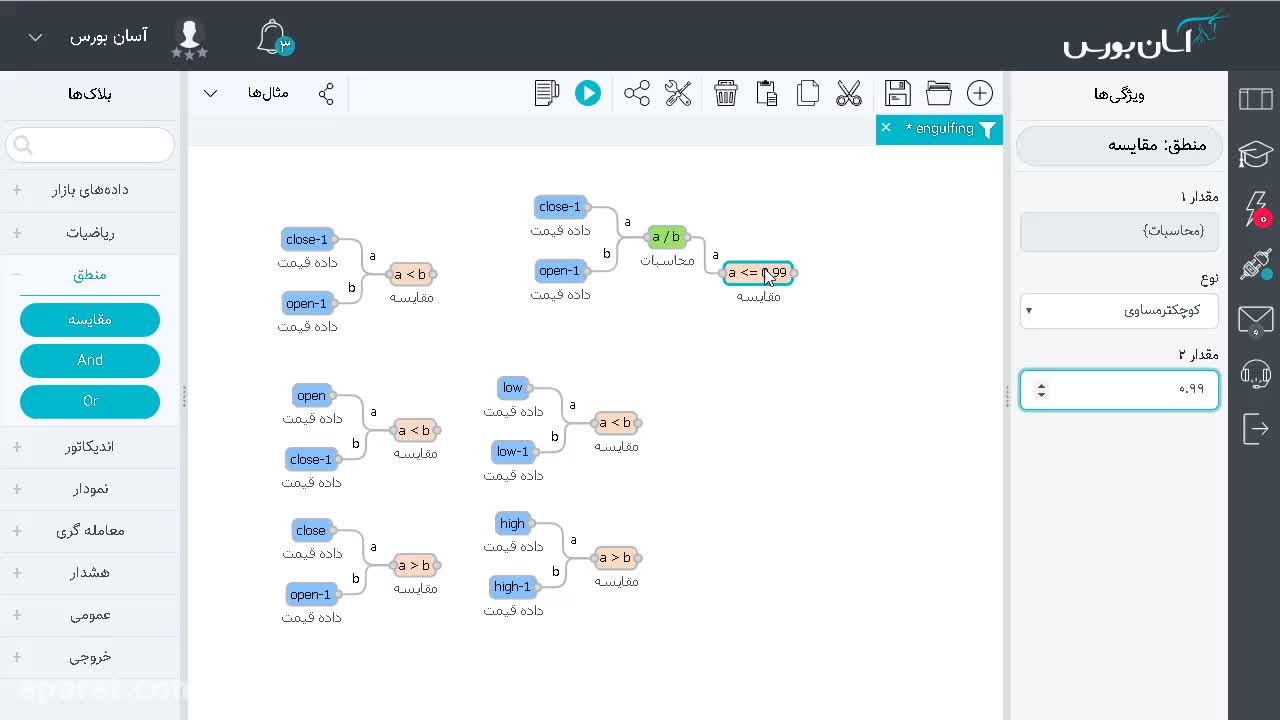

شرایط فنی برای شناسایی الگو

برای اینکه فیلتر ما دقیق عمل کند، باید چهار شرط اصلی را در کد لحاظ کنیم:

۱. بررسی کندل قبلی (منفی بودن)

اولین شرط این است که کندل دیروز حتماً باید نزولی باشد. یعنی قیمت بسته شدن (Close) باید کمتر از قیمت باز شدن (Open) باشد. در کد نویسی، چون به دیروز دسترسی داریم، از دستور `ref` استفاده میکنیم:

- شرط:

ref(Close, 1) < ref(Open, 1)

۲. شرط باز شدن امروز (Gap Down)

برای اینکه الگو شکل بگیرد، قیمت امروز باید پایینتر از قیمت بسته شدن دیروز باز شود. این یعنی یک شکاف نزولی در شروع روز داریم:

- شرط:

Open < ref(Close, 1)

۳. شرط بسته شدن امروز (Bullish Close)

حالا نوبت به قدرت خریداران میرسد. قیمت بسته شدن امروز باید بالاتر از قیمت باز شدن دیروز باشد تا نشان دهد خریداران کنترل را به دست گرفتهاند:

- شرط:

Close > ref(Open, 1)

۴. پوشش کامل کندل (Engulfing Core)

این مهمترین بخش الگو است. کندل امروز باید کل بدنه و سایههای کندل دیروز را در بر بگیرد. یعنی:

- حداقل قیمت امروز (Low) باید کمتر از حداقل قیمت دیروز (Low) باشد.

- حداکثر قیمت امروز (High) باید بیشتر از حداکثر قیمت دیروز (High) باشد.

- شرط:

Low < ref(Low, 1) AND High > ref(High, 1)

افزایش کیفیت فیلتر با شرط اندازه بدنه

دوستان، گاهی اوقات الگوها در بازار به صورت کندلهای خیلی کوچک و بیاثر ظاهر میشوند که ممکن است نویز بازار باشند. برای اینکه فیلتر ما در تابلوخوانی و تحلیلهای دقیقتر، فقط سیگنالهای قوی را نشان دهد، میتوانیم شرطی برای اندازه بدنه کندلها اضافه کنیم.

ما میخواهیم بدنه کندل دیروز حداقل ۱٪ و بدنه کندل امروز حداقل ۲٪ باشد. برای این کار نسبت قیمت بسته شدن به باز شدن را محاسبه میکنیم:

- برای کندل منفی دیروز: چون Close کوچکتر از Open است، نسبت آنها کمتر از ۱ میشود. اگر بگوییم این نسبت باید کمتر از ۰.۹۹ باشد، یعنی بدنه حداقل ۱٪ است.

- برای کندل مثبت امروز: چون Close بزرگتر از Open است، نسبت آنها بزرگتر از ۱ میشود. اگر بگوییم این نسبت باید بزرگتر از ۱.۰۲ باشد، یعنی بدنه حداقل ۲٪ است.

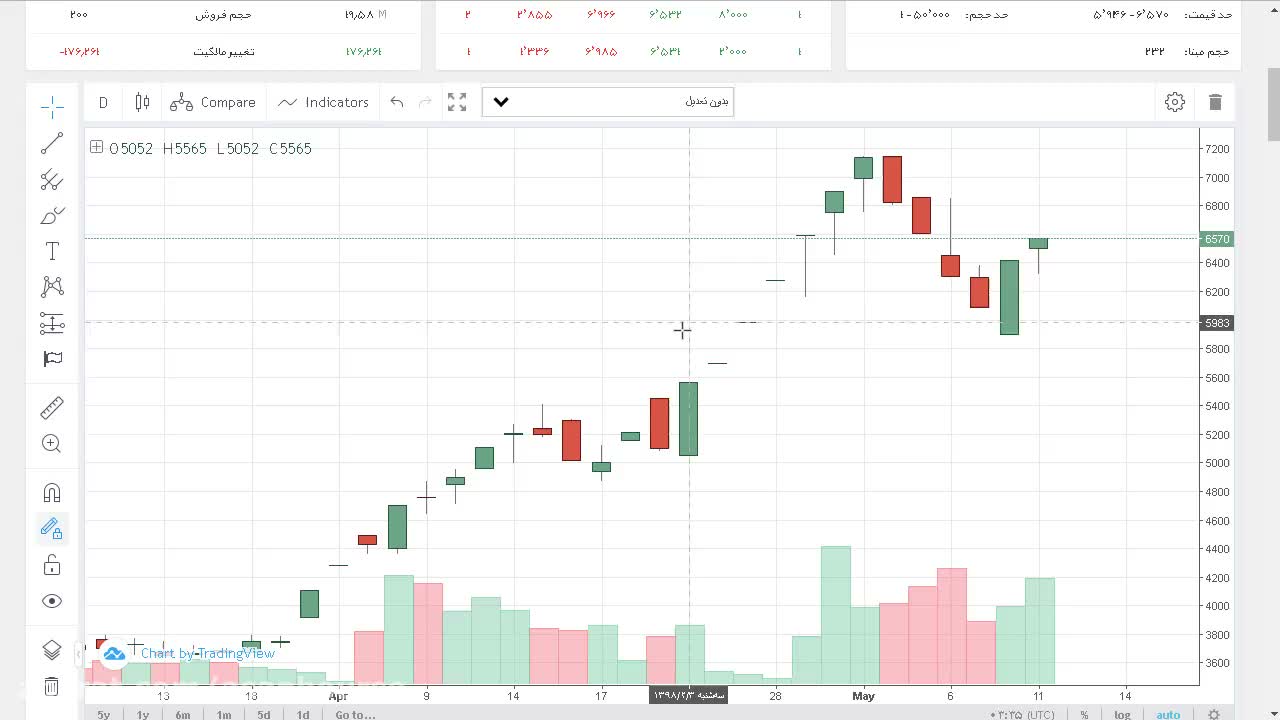

نتیجهگیری و مشاهده در چارت

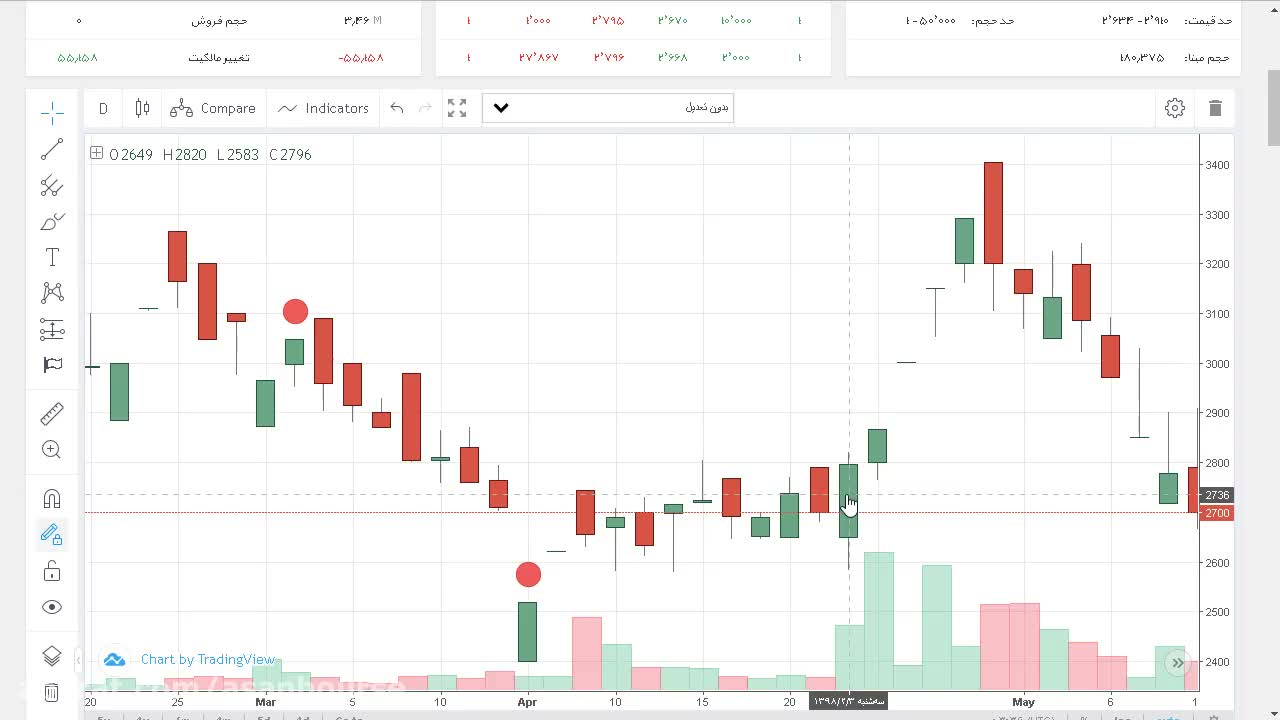

با اعمال این شرایط سختگیرانه، ممکن است تعداد سیگنالها کم شود، اما کیفیت آنها به شدت افزایش مییابد. در نمودارهای واقعی (مثل نمادهای کسرا یا تکنو) میتوانید ببینید که این الگو دقیقاً در نقاطی که روند تغییر میکند، شکل میگیرد.

اگرچه در برخی روزها ممکن است به دلیل نوسانات کم بازار، فیلتر هیچ نمادی را نشان ندهد، اما وقتی سیگنالی صادر میشود، میتوانید با اطمینان بیشتری روی آن اندیکاتورهای تکمیلی را بررسی کنید و وارد معامله شوید.

امیدوارم این آموزش برای یادگیری فیلترنویسی و تحلیل تکنیکال شما مفید بوده باشد. موفق باشید!