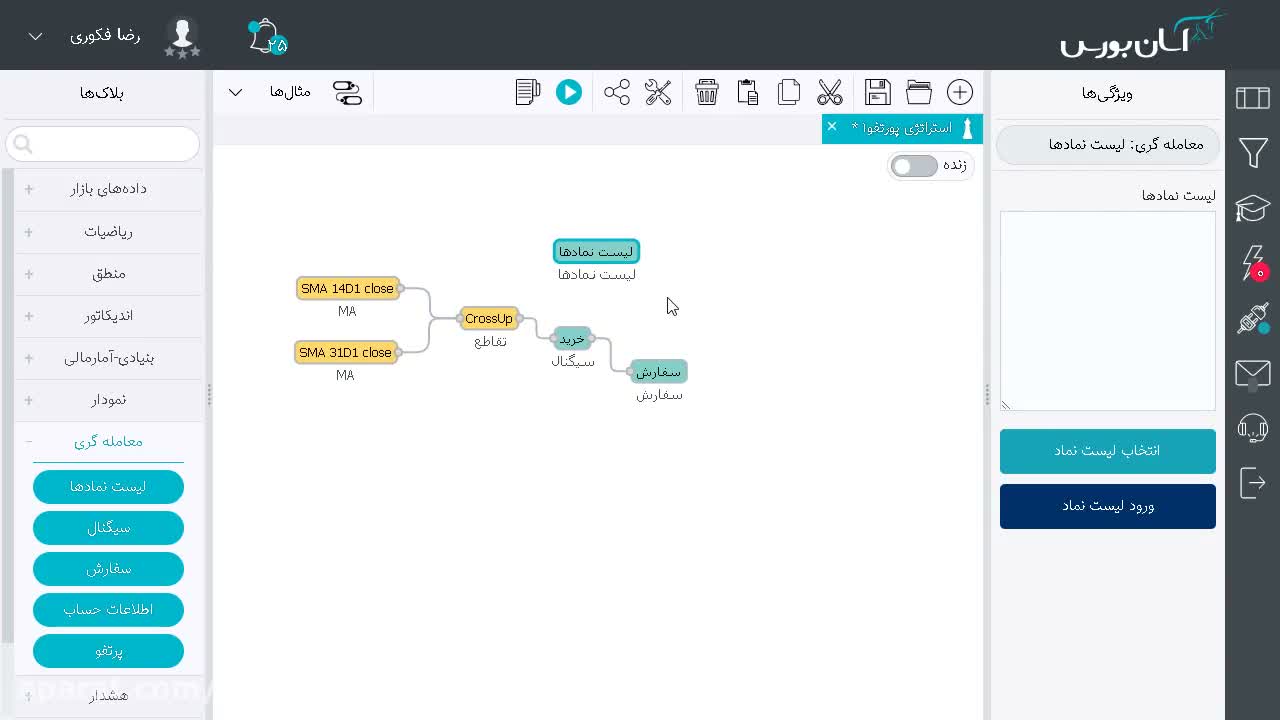

مدل پورتفو در بکتست: چگونه یک سبد سهام واقعی را شبیهسازی کنیم؟

سلام به همهٔ عزیزای خوبِ آسانبورسی. توی این مقاله قصد داریم در مورد یکی از مهمترین مباحث در بکتست، یعنی مدل پورتفو صحبت کنیم. هدف ما اینه که بتونیم یک بکتست داشته باشیم که توش یک سبد سهام واقعی تشکیل بشه؛ مثلاً در یک لحظه ۱۰ تا، ۱۵ تا یا ۲۰ تا سهم داشته باشیم، اونها رو خرید و فروش کنیم و ببینیم بازدهی این پورتفوی ما در گذشته به چه شکلی بوده است.تنظیمات اولیه و درک حجم معاملات

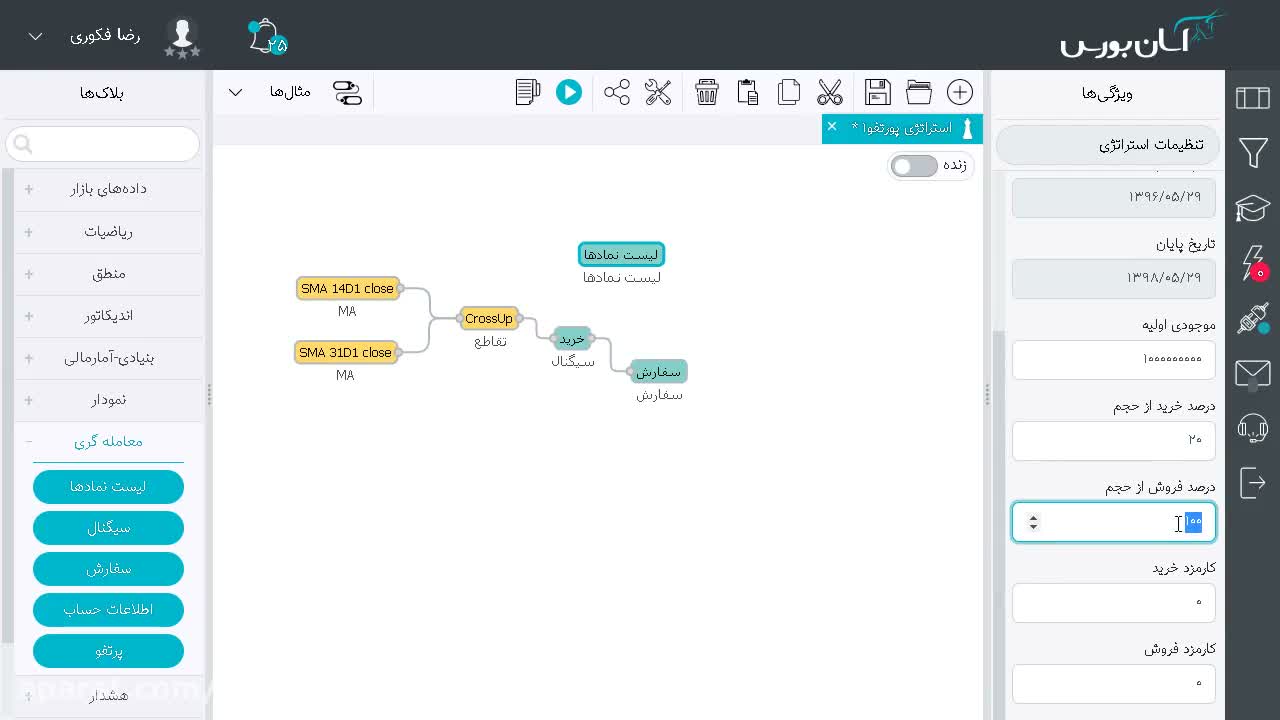

برای شروع، یک فایل استراتژی ساده میسازیم. توی تنظیمات استراتژی، تیک پورتفو رو میزنیم و تیک «بدون استفاده از حجم» رو حذف میکنیم. حالا بیایید به یک نکتهٔ بسیار مهم بپردازیم: درصد خرید/فروش از حجم. خیلیها این دو عدد رو اشتباه میگیرن. این تنظیمات ربطی به درصد کل سرمایه شما نداره، بلکه محدودیتهای واقعی بازار رو اعمال میکنه تا بکتست طبیعیتر بشه. فرض کنید یک سهم در یک روز ۶۰ هزار سهم معامله شده. شما هر چقدر هم پول داشته باشید (حتی ۶۰ میلیارد)، نمیتونید بیشتر از ۶۰ هزار تا بخرید چون اون حجم معامله شده. اگر شما این درصد رو مثلاً روی ۲۰ درصد بذارید، یعنی شما حق ندارید کل اون ۶۰ هزار سهم رو بخرید؛ فقط میتونید ۲۰ درصد از اون حجم رو معامله کنید (۱۲ هزار سهم). این کار باعث میشه بکتست ما واقعگرایانهتر بشه، چون در گذشته هم نمیتونستید بیشتر از حجم موجود معامله کنید. همین منطق برای فروش هم صدق میکنه؛ مخصوصاً برای سهمهای کوچک با شناوری کم که ممکنه حجم کمی داشته باشن و نتونید تمام سهمهاتون رو بفروشید.تفاوت حیاتی بالانس و اکوئیتی

وقتی استراتژی رو اجرا میکنید، در نمودارها با دو خط مهم روبرو میشید: بالانس و اکوئیتی. درک تفاوت این دو برای تشخیص وضعیت سود یا ضرر استراتژی حیاتی است.- بالانس (Balance): موجودی نقد شماست. وقتی سهمی میخرید، بالانس شما کاهش پیدا میکنه (چون پول تبدیل به سهم شده). تا زمانی که سهم رو نفروشید، بالانس تغییر نمیکنه. وقتی میفروشید، پول نقد برمیگرده و بالانس آپدیت میشه.

- اکوئیتی (Equity): ارزش لحظهای کل دارایی شماست (موجودی نقد + ارزش سهمهای موجود در سبد). این خط سبز رنگی که نوسان داره، اکوئیتیه. اگر اکوئیتی زیر بالانس بره، یعنی شما در ضرر هستید (ارزش دارایی کمتر از قیمت خرید شده). اگر اکوئیتی بالاتر از بالانس باشه، یعنی در سود هستید، اما این سود هنوز شناسایی نشده (تا فروش انجام نشه).