راهنمای جامع استراتژینویسی و ترکیب اندیکاتورها در بورس

در این مقاله به بررسی نکات کلیدی و کاربردی استراتژینویسی میپردازیم. همانطور که در جلسات قبلی اشاره شد، نوشتن یک استراتژی موفق نیازمند درک عمیق از رفتار بازار و ابزارهای تحلیل تکنیکال است. ما در این متن تلاش میکنیم تا با نگاهی آموزشی و کاربردی، نحوه ترکیب اندیکاتورها، مدیریت سرمایه و بکتستگیری واقعی را بررسی کنیم.

۱. شناخت انواع اندیکاتورها: لگ (تأخیر) یا لید (پیشرو)؟

اولین قدم در طراحی یک استراتژی، شناخت ماهیت ابزارهایی است که استفاده میکنیم. اندیکاتورها به دو دسته کلی تقسیم میشوند:

- اندیکاتورهای لگدار (Lagging): این ابزارها مانند میانگین متحرک (Moving Average) بر اساس قیمتهای گذشته محاسبه میشوند. به همین دلیل، سیگنالهای آنها با تأخیر نسبت به حرکت قیمت صادر میشود. مزیت این اندیکاتورها در شناسایی حمایتها و مقاومتها و تشخیص روند است، اما در بازارهای رنج (Range) ممکن است سیگنالهای خطای زیادی تولید کنند.

- اندیکاتورهای لیددار (Leading): ابزارهایی مانند RSI، استوکاستیک و MACD معمولاً در بازههای مشخصی نوسان میکنند و زودتر از قیمت سیگنال میدهند. این ابزارها برای تشخیص اشباع خرید و فروش و تغییرات کوتاهمدت عالی هستند، اما نویز (Noise) زیادی دارند.

نکته طلایی: ترکیب یک اندیکاتور لگدار با یک اندیکاتور لیددار میتواند سیگنالهای بسیار دقیقتری ایجاد کند. برای مثال، استفاده از کراس میانگین متحرک به عنوان سیگنال اصلی و تایید آن با RSI میتواند از ورود به معاملات فیلشده جلوگیری کند.

۲. استراتژینویسی بر اساس رفتار سهم و نوع بازار

یک باور غلط رایج این است که یک استراتژی واحد میتواند در تمام شرایط بازار (روند صعودی، نزولی و رنج) به خوبی عمل کند. واقعیت این است که استراتژیهای نویسی باید بر اساس شناخت رفتار سهم تنظیم شوند. برای مثال، استراتژیهای مبتنی بر کراس میانگین متحرک در بازارهای رونددار عالی عمل میکنند، اما در بازارهای رنج سیگنالهای خطای زیادی تولید میکنند.

بنابراین، قبل از نوشتن کد، باید مشخص کنید استراتژی شما برای چه نوع بازاری طراحی شده است. اگر سهمی در حال رنج زدن است، استفاده از اندیکاتورهای روندی مانند پارابولیک سار یا ایچیموکو ممکن است نتیجه عکس بدهد.

۳. مدیریت سرمایه و حجم ورود به معامله

مهمترین بخش استراتژی که اغلب نادیده گرفته میشود، مدیریت سرمایه است. برای جلوگیری از ضررهای سنگین در معاملات شکستخورده، باید حجم ورود را بر اساس درصد ریسک مشخص کنید.

یک فرمول استاندارد و ایمن این است که در هر معامله، حداکثر ۲٪ از کل پورتفوی خود را ریسک کنید. برای محاسبه حجم ورود، باید فاصله قیمت ورود تا حد ضرر (Stop Loss) را در نظر بگیرید. اگر حد ضرر شما ۳۵ تومان فاصله داشته باشد و بخواهید ۲ میلیون تومان ریسک کنید، باید حجم خرید را طوری تنظیم کنید که در صورت فعال شدن حد ضرر، دقیقاً ۲ میلیون تومان ضرر کنید.

همچنین تعیین حد ضرر دقیق (مثلاً بر اساس مینیمم ماهانه یا پیوتهای گذشته) و استفاده از تیکپروفیت (حد سود) شرطی، ضروری است. استفاده از حد ضرر درصدی ساده توصیه نمیشود، زیرا با تغییر قیمت سهم، میزان ریسک شما تغییر میکند.

۴. بکتست پورتفویی: واقعیتنمایی بیشتر

در گذشته، اکثر بکتستها به صورت تکسهم انجام میشدند که این روش واقعیت بازار را نشان نمیدهد. در حالت تکسهم، فرض بر این است که شما تمام سرمایه خود را روی یک سهم میگذارید، در حالی که در واقعیت، نقدینگی محدود است.

استفاده از حالت پورتفویی در بکتست، واقعیتنمایی بیشتری دارد. این حالت نشان میدهد که چگونه مدیریت نقدینگی و عدم وجود همزمان پول برای تمام سیگنالها بر نتیجه نهایی تأثیر میگذارد. در بکتست پورتفویی، اگر سیگنالی صادر شود اما پول کافی در حساب نباشد، معامله انجام نمیشود که این دقیقاً شبیهسازی بازار واقعی است.

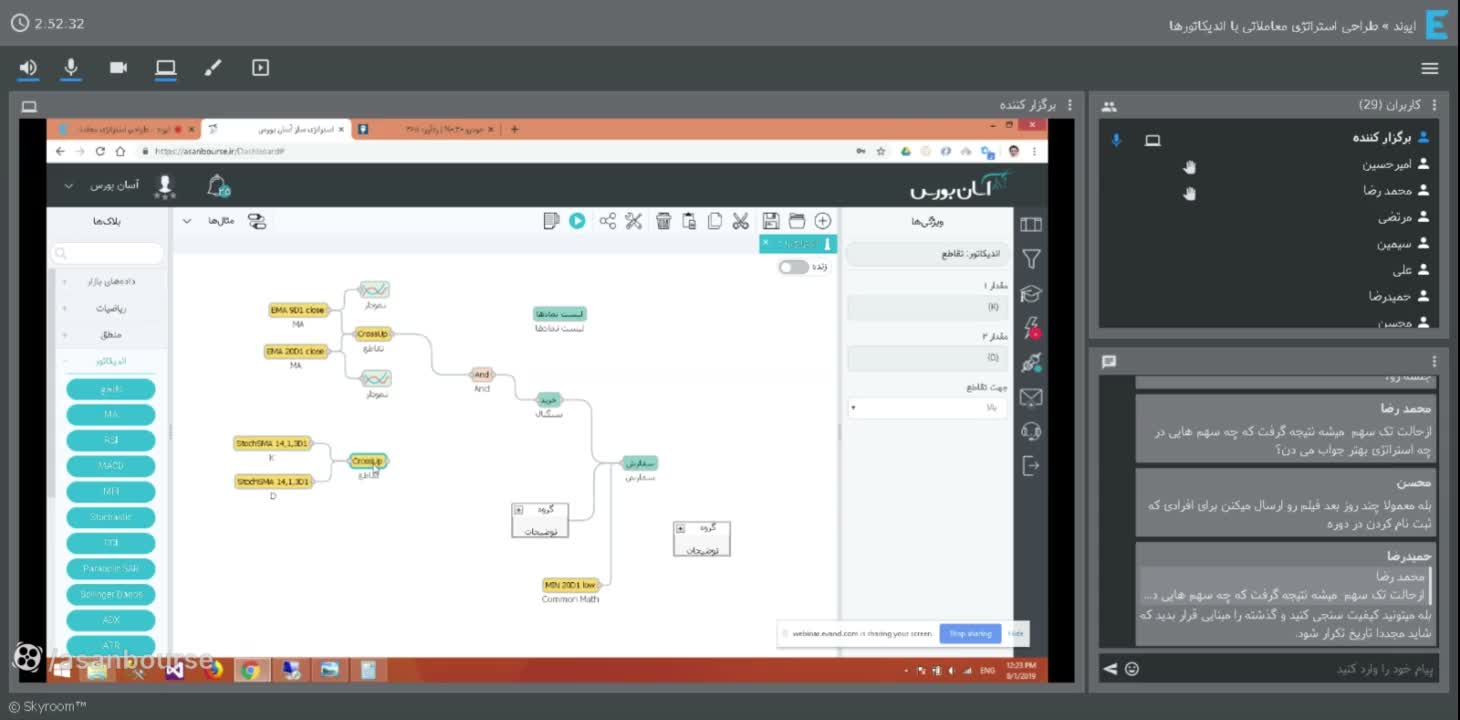

۵. ترکیب اندیکاتورها برای کاهش نویز

برای افزایش دقت استراتژی، میتوانیم از چندین اندیکاتور برای تاییدیه استفاده کنیم. در ادامه چند مثال کاربردی از ترکیب اندیکاتورها آورده شده است:

الف) ترکیب میانگین متحرک و RSI

استفاده از کراس دو میانگین متحرک (مثلاً ۱۴ و ۳۰ روزه) به عنوان سیگنال خرید، اما با شرط اینکه RSI بالای ۵۰ یا ۶۰ باشد، میتواند سیگنالهای فیلشده در بازارهای رنج را حذف کند.

ب) ترکیب استوکاستیک و میانگین متحرک

استوکاستیک برای شناسایی نوسانات سریع عالی است. اگر کراس استوکاستیک به سمت بالا اتفاق بیفتد و همزمان میانگین متحرک نیز در جهت صعودی باشد، سیگنال قویتری دریافت میکنیم. اما توجه داشته باشید که کراس همزمان این دو نادر است، بنابراین بهتر است یکی را به عنوان سیگنال اصلی و دیگری را به عنوان تاییدیه در نظر بگیرید.

ج) ترکیب پارابولیک سار و RSI

برای خروج از معامله، میتوان از پارابولیک سار استفاده کرد. وقتی قیمت زیر نقطه پارابولیک سار قرار میگیرد، سیگنال فروش صادر میشود. برای جلوگیری از خروج زودرس، میتوان شرط کرد که RSI هنوز به زیر ۳۰ نرسیده باشد تا از روند صعودی اطمینان حاصل شود.

د) استراتژی ایچیموکو

در استراتژیهای مبتنی بر ایچیموکو، یکی از قویترین سیگنالها زمانی است که قیمت ابر کومو را به سمت بالا شکسته و تثبیت شده باشد و همزمان خط تنکانسن و کیجونسن نیز کراس صعودی داده باشند. این ترکیب نشاندهنده قدرت روند صعودی است.

۶. نکات پایانی و توصیهها

در پایان، به چند نکته مهم برای موفقیت در استراتژینویسی اشاره میکنیم:

- پرهیز از بیشبهینهسازی (Overfitting): استراتژی خود را فقط روی یک سهم بهینه نکنید. آن را روی چندین سهم تست کنید تا از کارایی آن در بازارهای مختلف مطمئن شوید.

- تست روی دادههای تعدیل شده: همیشه از دادههای تعدیل شده (Split & Dividend Adjusted) برای محاسبات اندیکاتوری استفاده کنید تا خطاهای ناشی از تقسیم سود یا افزایش سرمایه حذف شود.

- آزمایش و خطا: هیچ استراتژیای کامل نیست. با تغییر پارامترها و ترکیب اندیکاتورها، به مرور به یک استراتژی بهینه میرسید.

یادگیری تابلوخوانی و درک رفتار سهم، مکمل اصلی استراتژینویسی است. امیدواریم این نکات به شما در طراحی استراتژیهای سودده و مدیریت ریسک کمک کند.