فیلتر حجمهای مشکوک: چگونه حجمهای غیرطبیعی را در بورس شناسایی کنیم؟

یکی از معروفترین و در عین حال محبوبترین ابزارها در میان معاملهگران، فیلتر حجمهای مشکوک است. اما سوال اصلی اینجاست: آیا افزایش حجم معاملات به تنهایی نشانه ورود پول هوشمند است؟ پاسخ کوتاه این است: خیر! یک معاملهگر حرفهای میداند که افزایش حجم به تنهایی فاکتور اصلی برای ورود یا خروج نیست. ما زمانی به این موضوع اهمیت میدهیم که قیمت تمام ویژگیهای لازم برای رشد را داشته باشد. در غیر این صورت، افزایش حجم اتفاق خاصی برای ما محسوب نمیشود. در این مقاله، ما به بررسی نحوه نوشتن یک فیلترنویسی بهینه در سایت آسان بورس میپردازیم که خروجیهای باکیفیتتری نسبت به منابع عمومی ارائه میدهد.چرا شروط عمومی منابع کافی نیستند؟

در منابع مختلف آموزشی، دو شرط عمومی برای شناسایی حجم مشکوک ذکر شده است: 1. حجم معاملات از میانگین حجم معاملات ماه گذشته بیشتر باشد. 2. حجم معاملات از دو برابر میانگین حجم معاملات سال گذشته بیشتر باشد. من با شرط اول (مقایسه با میانگین ماه) موافقم، اما با شرط دوم (دو برابر میانگین سال) اصلاً موافق نیستم. اگر این دو شرط را پیاده کنید، خروجیهای باکیفیت کمی دریافت خواهید کرد. بیایید نگاهی به خروجی این فیلتر بیندازیم؛ نمادهایی که با این شرطها فیلتر میشوند، اغلب حجمهای معمولی هستند که به اشتباه به عنوان "مشکوک" شناسایی شدهاند.بهترین استراتژی: شرط سختگیرانهتر

برای دریافت خروجیهای دقیقتر و قابل اعتمادتر، پیشنهاد میشود از یک شرط سختگیرانهتر استفاده کنیم. بهترین عملکرد فیلتر زمانی حاصل میشود که حجم معاملات روزانه از **پنج برابر میانگین حجم ماهانه (22 روز معاملاتی)** بیشتر باشد. چرا 5 برابر؟ عدد 5 یک ضریب استاندارد برای شناسایی جهشهای واقعی حجم است. البته شما میتوانید این عدد را به دلخواه تغییر دهید، اما پیشنهاد میشود از عدد 5 بیشتر نروید، زیرا خروجی فیلتر خیلی محدود میشود و نمادهای مهمی را از دست میدهید.آموزش گامبهگام نوشتن فیلتر در آسان بورس

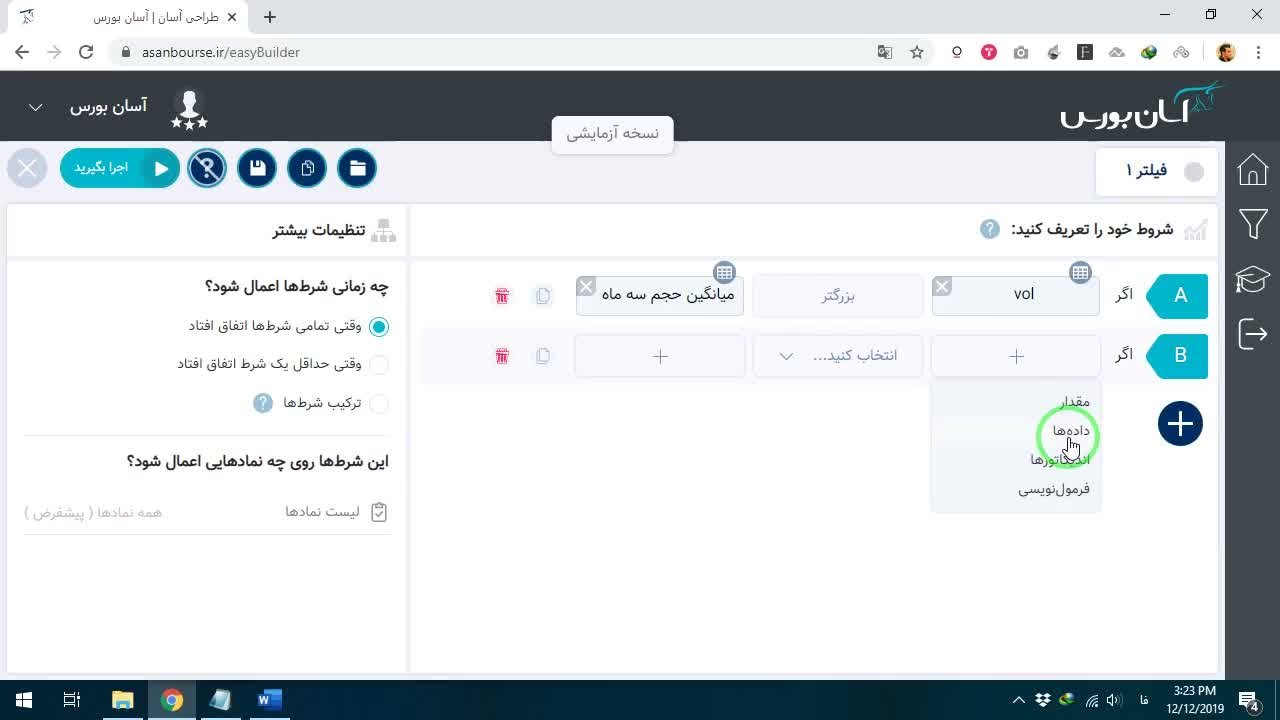

حال بیایید این منطق را در پلتفرم آسان بورس پیادهسازی کنیم. ما به دو شرط اصلی نیاز داریم: 1. حجم معاملات امروز > میانگین حجم ماه گذشته (66 روز). 2. حجم معاملات امروز > (5 × میانگین حجم ماه گذشته).گام اول: تعریف شرط اول (مقایسه با میانگین ماه)

در بخش تعریف فیلتر، ابتدا یک ورودی ساده از نوع حجم انتخاب میکنیم. - عملگر: بزرگتر از (>) - مقدار مقایسه: میانگین حجم ماه گذشته. برای محاسبه میانگین حجم ماه گذشته، از بلاک `CommonMath` استفاده میکنیم و عدد `66` (تعداد روزهای معاملاتی تقریبی سه ماه) را وارد میکنیم. این شرط تضمین میکند که حجم امروز نسبت به دورههای گذشته افزایش چشمگیری داشته است.گام دوم: تعریف شرط دوم (شرط اصلی و بهینهشده)

این بخش قلب تپنده فیلتر ماست. - پارت اول: حجم معاملات امروز. - پارت دوم: عملگر بزرگتر از (>). - پارت سوم: یک فرمولنویسی که نیاز داریم. در بخش فرمولنویسی، ما به میانگین حجم ماه نیاز داریم. از آنجا که یک ماه معاملاتی حدود 22 روز است، از بلاک `Indicator` یا `Math` استفاده کرده و میانگین حجم را با عدد `22` محاسبه میکنیم. سپس این عدد را در `5` ضرب میکنیم. فرمول نهایی به این صورت خواهد بود: `حجم امروز > (میانگین حجم 22 روزه * 5)`.گام سوم: اجرای فیلتر و بررسی خروجی

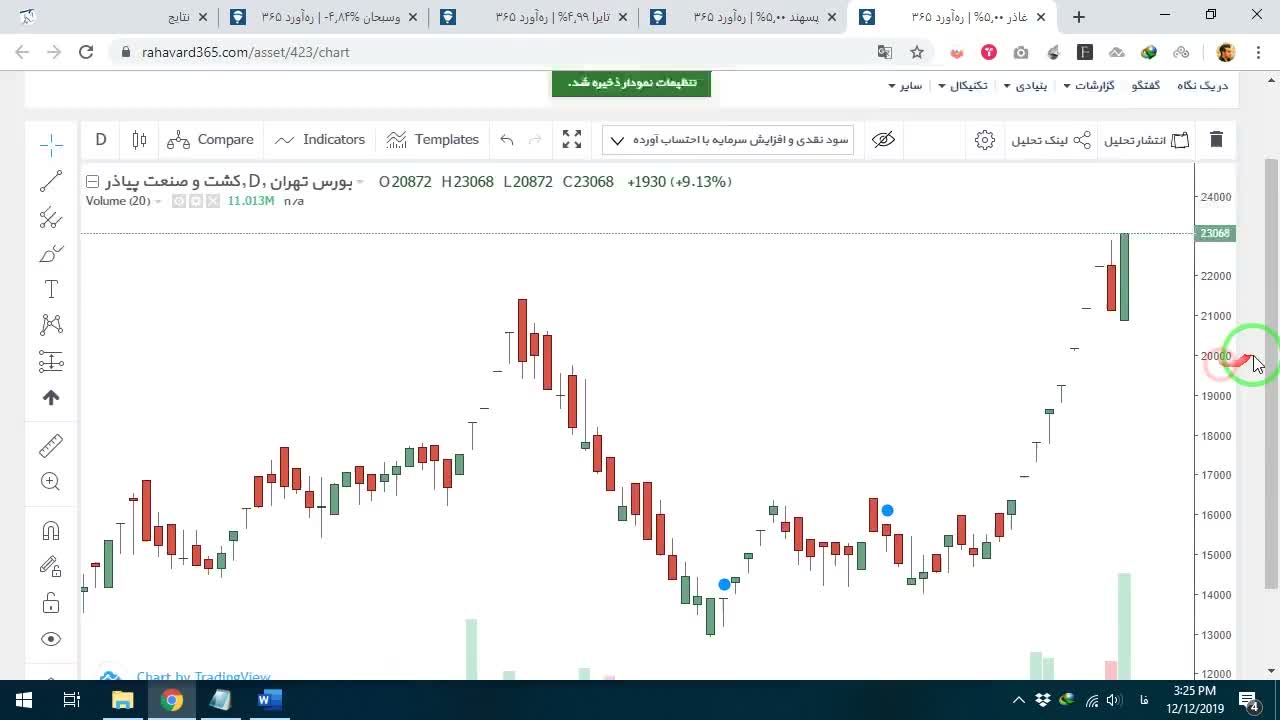

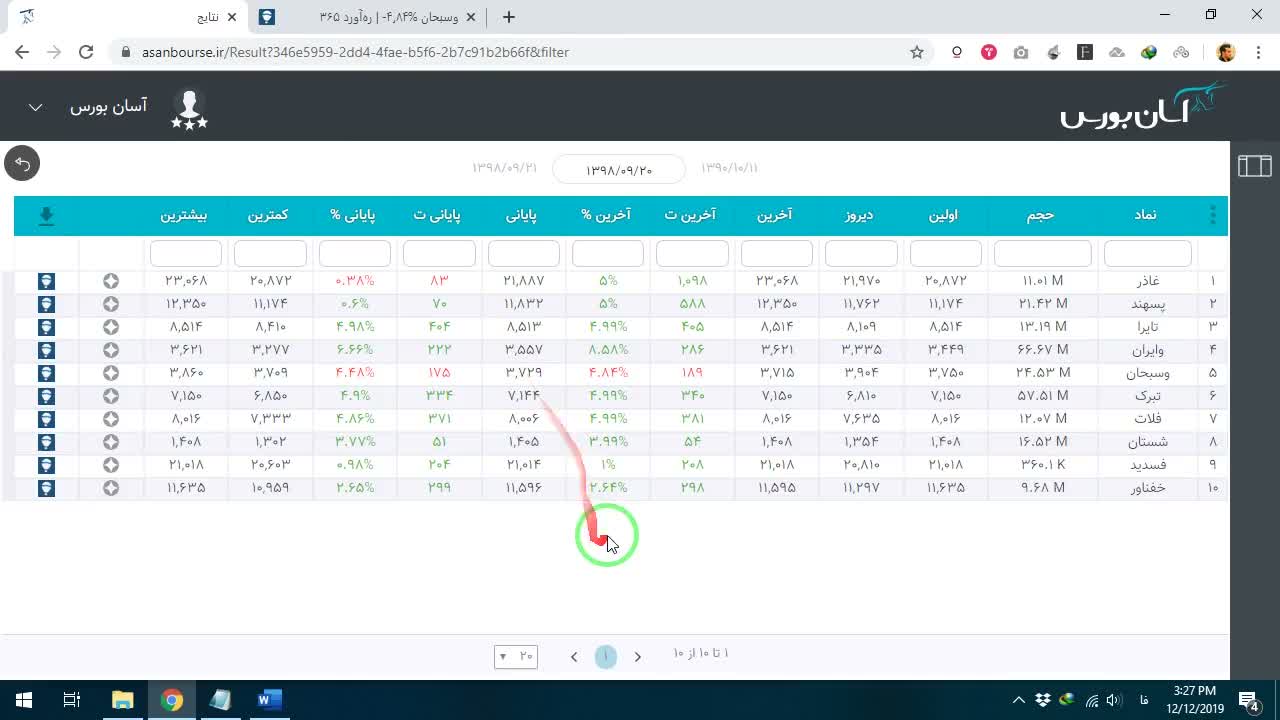

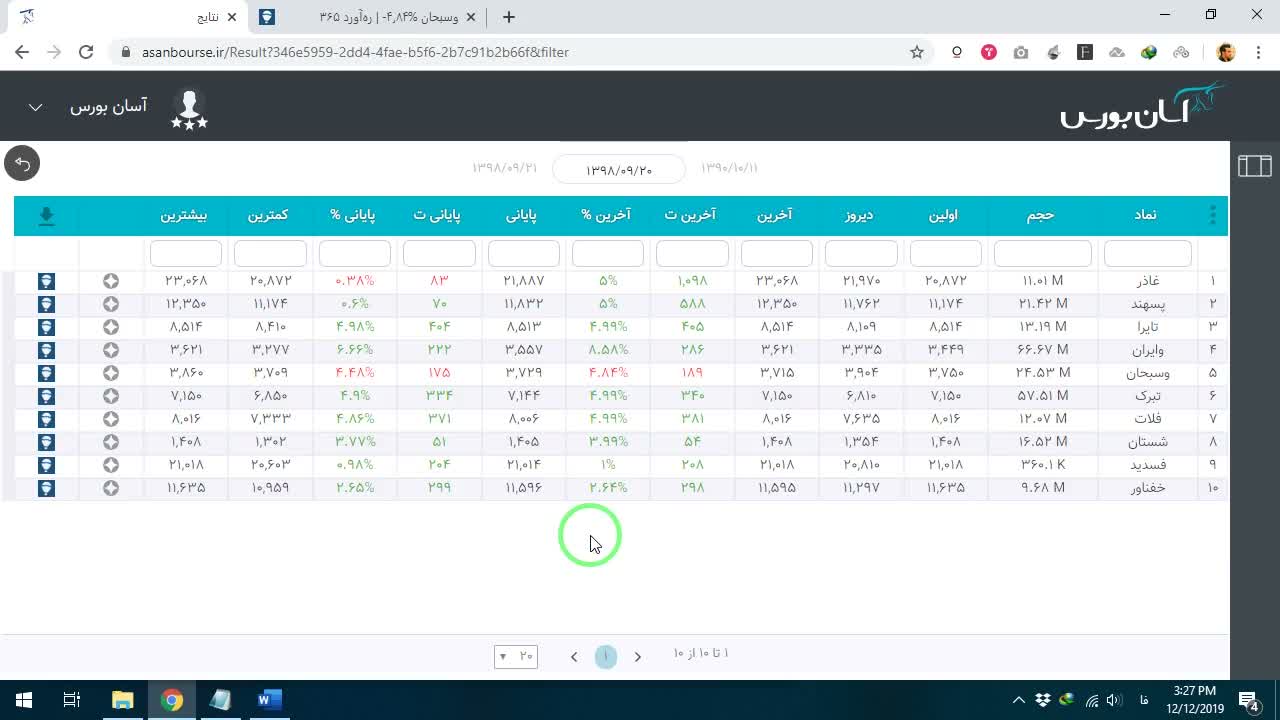

پس از ثبت فیلتر و انتخاب گزینه "الزامی" برای هر دو شرط، فیلتر را اجرا میکنیم. فرض کنید امروز 10 نماد با حجم مشکوک شناسایی شدهاند. بیایید نمودار این نمادها را بررسی کنیم:- نماد قازر: در سه ماه گذشته، حجم معاملات به شکل قابل توجهی افزایش داشته و ماه اخیر نسبت به روزهای قبل چند برابر شده است.

- نماد پسهند: این نماد کاملاً مشکوک است و حجم معاملات روزهای اخیرش تقریباً 4 تا 5 برابر شده است.

- نماد تایرا: در سه ماه گذشته بیشترین حجم را داشته و در ماه جاری (برج نو) حجمی بالاتر از بالاترین حجم سه ماه گذشته ثبت کرده است.

- نماد برج شش: حجمی که امروز خورده، حتی از بالاترین حجم ماه قبل (برج شش) نیز بیشتر است که نشاندهنده یک حجم کاملا مشکوک و هیجانی است.