چگونه با آسانبورس فیلترهای حرفهای طراحی کنیم؟

در این مقاله میخواهیم چند مثال کاربردی از فیلترنویسی در پلتفرم آسانبورس و آسانکریپتو را بررسی کنیم. هدف ما این است که ببینیم چطور میتوانیم با استفاده از بلاکهای محاسباتی و فرمولنویسی، مسائل پیچیده معاملاتی را به راحتی حل کنیم و فیلترهایی دقیقتر از همیشه بسازیم.

۱. تعریف دقیق مفاهیم مبهم: کلید موفقیت در فیلترنویسی

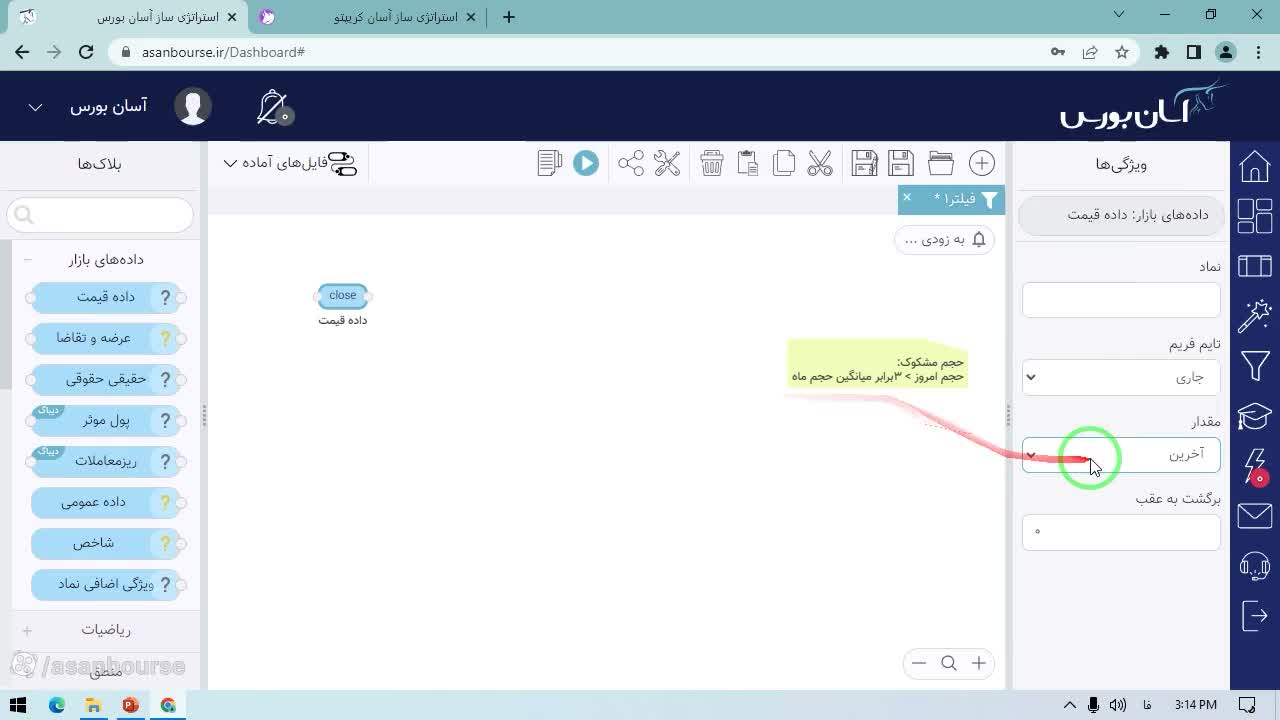

اولین قدم برای طراحی هر فیلتر، داشتن یک تعریف مشخص و ریاضی از مفهوم مورد نظر است. بسیاری از تریدرها در این مرحله گیر میکنند چون مفاهیمی مثل «حجم مشکوک» را در ذهنشان مبهم نگه میدارند. برای حل این مشکل، باید این مفاهیم را به اعداد و دادههای مشخص تبدیل کنیم.

فرض کنید میخواهید نمادهایی با حجم مشکوک را شناسایی کنید. تعریف من برای این مفهوم این است: «نمادهایی که حجم معاملات امروزشان سه برابر میانگین حجم ماهشان باشد». حالا که تعریف مشخص است، میتوانیم آن را پیادهسازی کنیم.

چگونه این فیلتر را در آسانبورس بسازیم؟

برای ساخت این فیلتر به دو داده نیاز داریم:

- حجم معاملات امروز: از بخش دادههای قیمت انتخاب میکنیم.

- میانگین حجم ماه: از بخش دادههای عمومی انتخاب میکنیم.

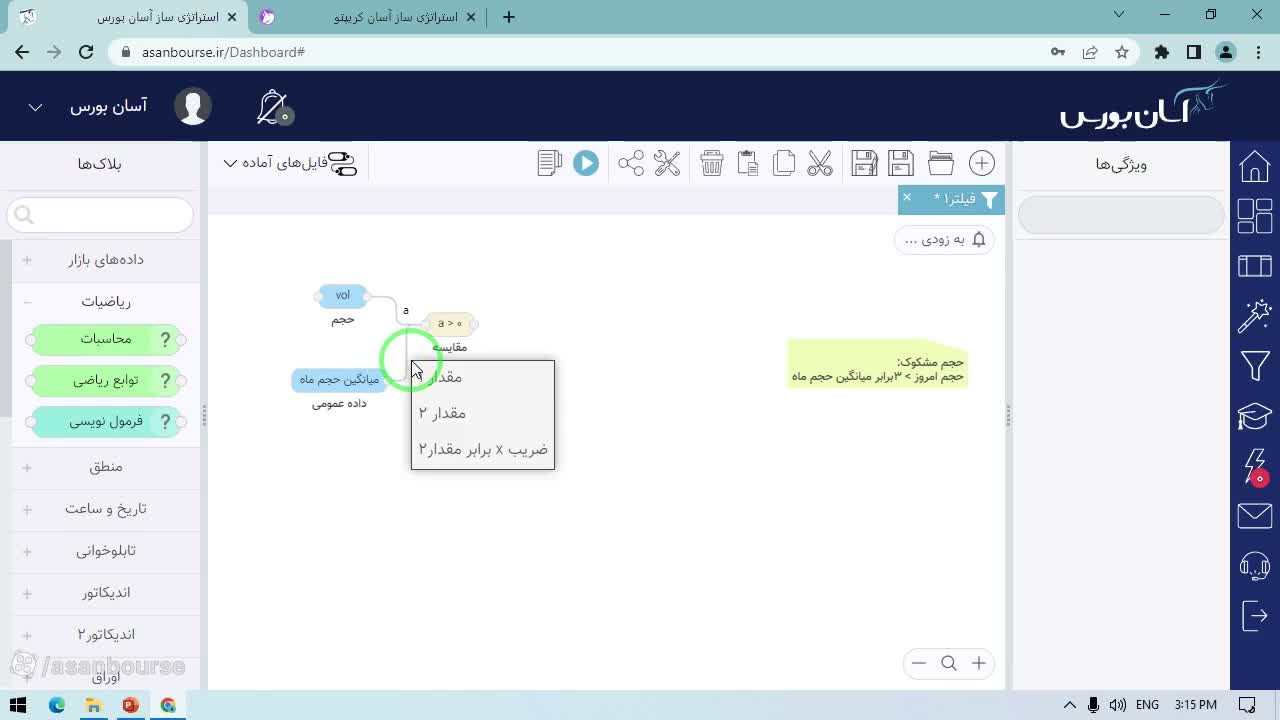

حالا باید شرط «بزرگتر از سه برابر» را اعمال کنیم. در آسانبورس سه راه ساده برای این کار وجود دارد:

- استفاده از بلاک محاسباتی: میانگین حجم ماه را به یک بلاک محاسباتی وصل کرده و آن را در عدد ۳ ضرب میکنیم.

- استفاده از بلاک فرمولنویسی: با فرمول

a * 3عملیات را انجام میدهیم. - استفاده از ضریب در بلاک مقایسه (سادهترین روش): میانگین حجم ماه را به «مقدار دو» وصل میکنیم و در تنظیمات بلاک مقایسه، ضریب مقدار دو را روی عدد ۳ قرار میدهیم. این کار باعث میشود سیستم به طور خودکار میانگین حجم ماه را در ۳ ضرب کرده و با حجم امروز مقایسه کند.

با اجرای این فیلتر، نمادهایی که حجم امروزشان ۳ برابر میانگین ماهشان است، به شما نمایش داده میشوند.

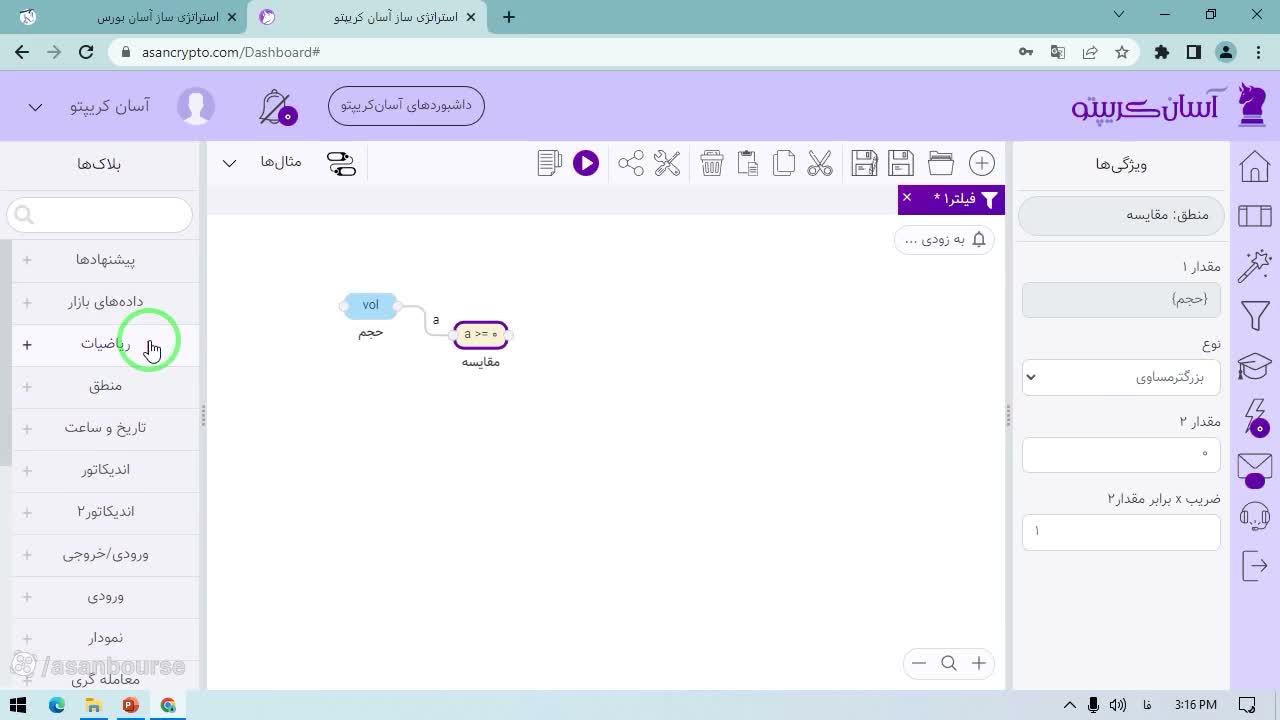

کاربرد در آسانکریپتو

همین منطق در آسانکریپتو نیز قابل اجراست. اگرچه دادهای به نام «میانگین حجم ماه» وجود ندارد، اما میتوانیم از CommonMath استفاده کنیم تا میانگین حجم معاملات ۳۰ روز گذشته را محاسبه کرده و آن را در ۳ ضرب کنیم. این روش به شما کمک میکند تا ارزهایی با حجم معاملات غیرعادی (مشکوک) را شناسایی کنید.

فیلتر الگوی ساعت: ترکیب تابلوخوانی و تحلیل تکنیکال

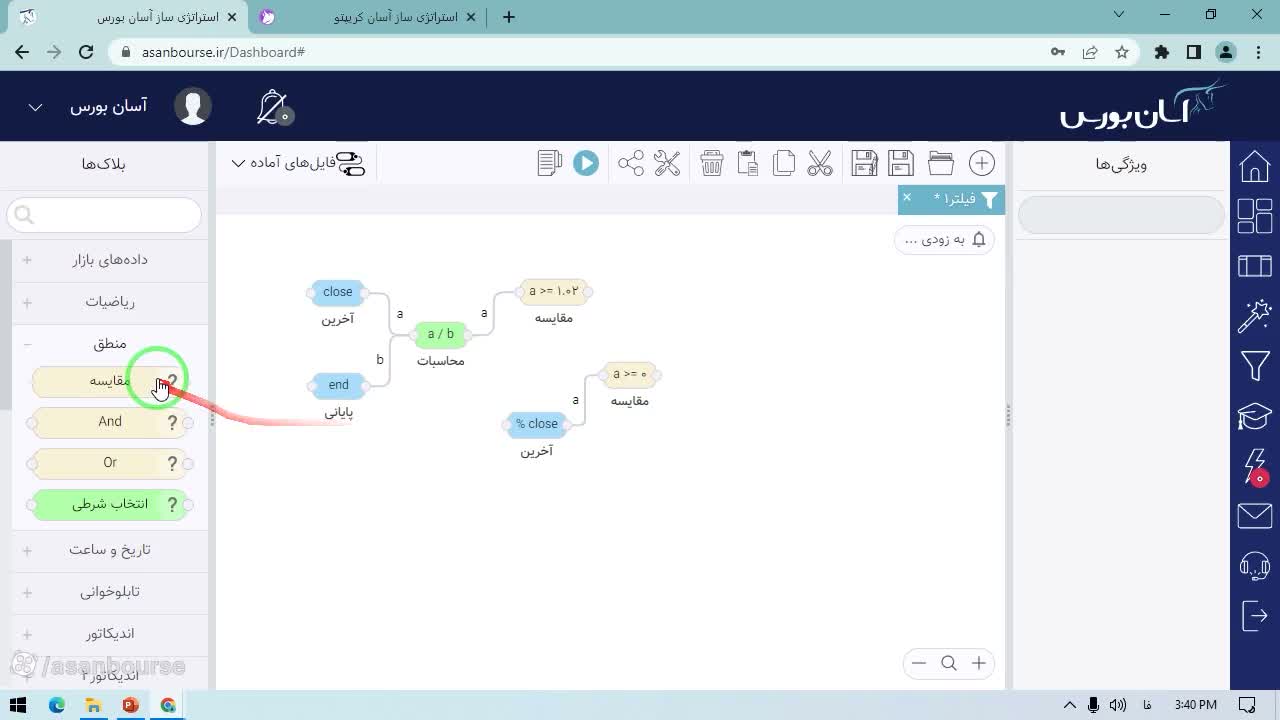

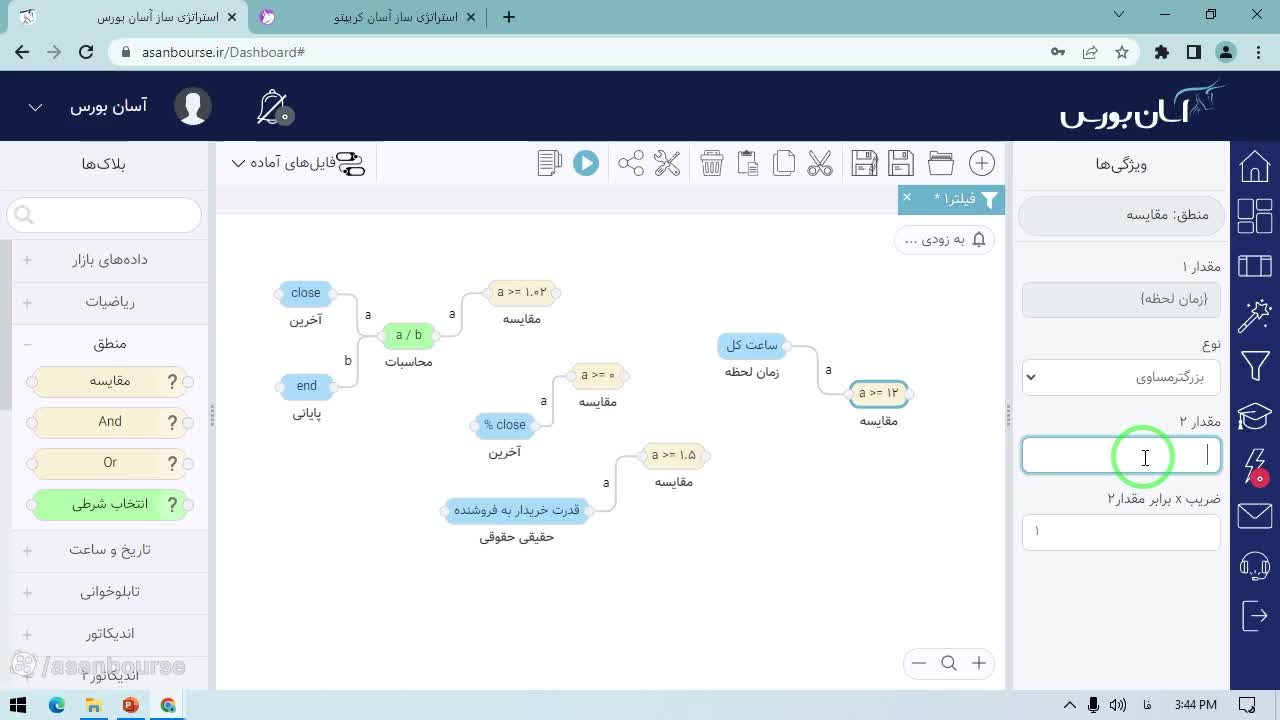

یکی از محبوبترین فیلترها در بین تحلیلگران تابلوخوانی، فیلتر «الگوی ساعت» است. این الگو زمانی رخ میدهد که قیمت آخرین معامله، حدود ۲ تا ۳ درصد بالاتر از قیمت پایانی باشد. این موضوع نشاندهنده جذابیت قیمت سهم برای خریداران است، اما به تنهایی سیگنال خرید نیست.

ساخت فیلتر پایه الگوی ساعت

برای نوشتن این فیلتر به دو داده نیاز داریم:

- آخرین قیمت: قیمت لحظهای سهم.

- قیمت پایانی: قیمت بسته شدن سهم.

ما باید نسبت این دو را محاسبه کنیم. با استفاده از بلاک محاسباتی، قیمت پایانی را بر آخرین قیمت تقسیم میکنیم (یا برعکس بسته به جهت مقایسه). شرط ما این است که این نسبت بزرگتر یا مساوی ۱.۰۲ باشد (یعنی اختلاف حداقل ۲ درصد).

دقیقتر کردن فیلتر با فیلترهای تکمیلی

خروجی اولیه ممکن است شامل نمادهای زیادی باشد که لزوماً سیگنال خرید قوی نیستند. برای افزایش دقت، میتوانیم فیلتر را با شرایط زیر ترکیب کنیم:

- بسته شدن مثبت: درصد تغییرات آخرین قیمت باید بزرگتر یا مساوی صفر باشد (سهم در محدوده مثبت بسته شده باشد).

- قدرت خریدار به فروشنده: این شاخص باید بزرگتر یا مساوی ۱.۵ باشد تا نشاندهنده فشار خرید واقعی باشد.

با اعمال این محدودیتها، تعداد خروجیها به شدت کاهش مییابد (مثلاً از ۲۲ نماد به ۷ نماد) و لیست نهایی بسیار باکیفیتتر و قابل اعتمادتر میشود.

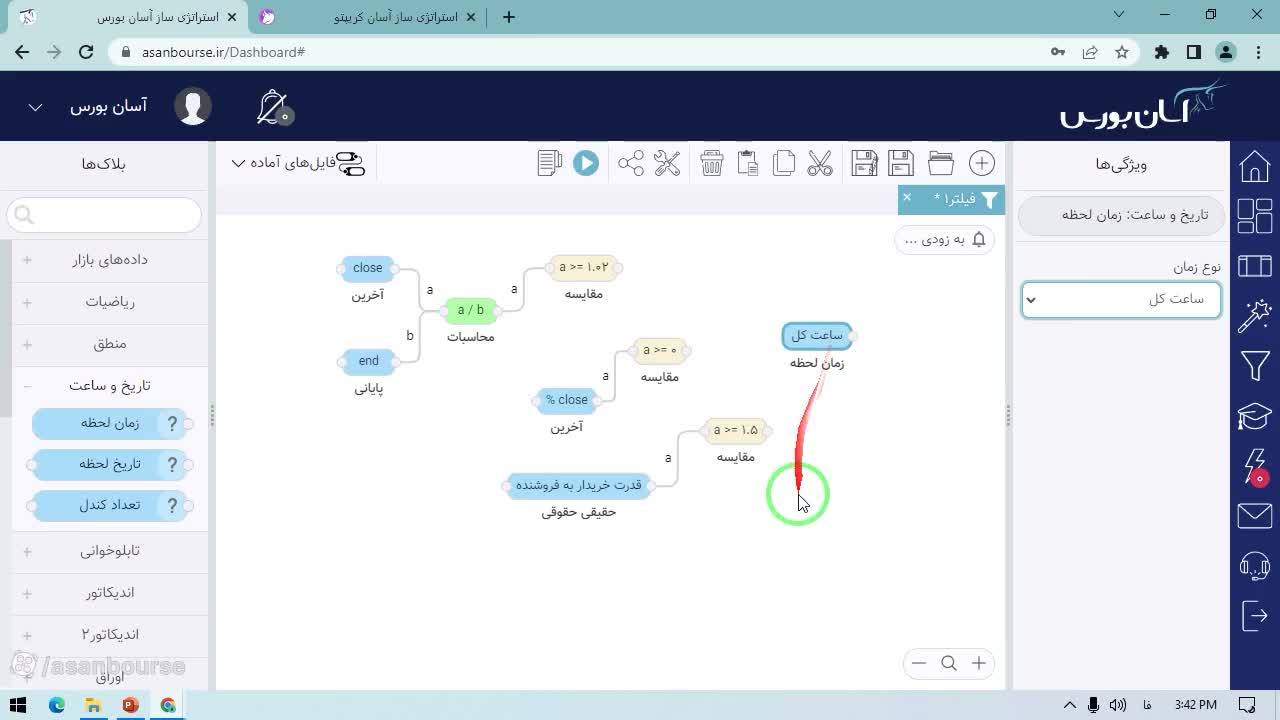

نکته طلایی: محدودیت زمانی در فیلترنویسی

یکی از مهمترین نکات در فیلتر الگوی ساعت، زمان وقوع آن است. الگوهایی که قبل از ساعت ۱۲ ظهر رخ میدهند، ممکن است در ادامه روز تغییر کنند و اعتبار خود را از دست بدهند. اما اگر این اتفاق در اواخر روز معاملاتی (بعد از ساعت ۱۲) رخ دهد، اهمیت و اعتبار بسیار بیشتری دارد.

چگونه محدودیت زمانی اعمال کنیم؟

در آسانبورس و آسانکریپتو یک بلاک قدرتمند به نام بلاک زمان لحظه وجود دارد. این بلاک به ما اجازه میدهد بر اساس ساعت بازار، فیلتر را محدود کنیم.

- پراپرتی ساعت کل را از بلاک زمان لحظه انتخاب کنید.

- آن را به یک بلاک مقایسه وصل کنید و شرط را بگذارید: ساعت بزرگتر یا مساوی ۱۲.

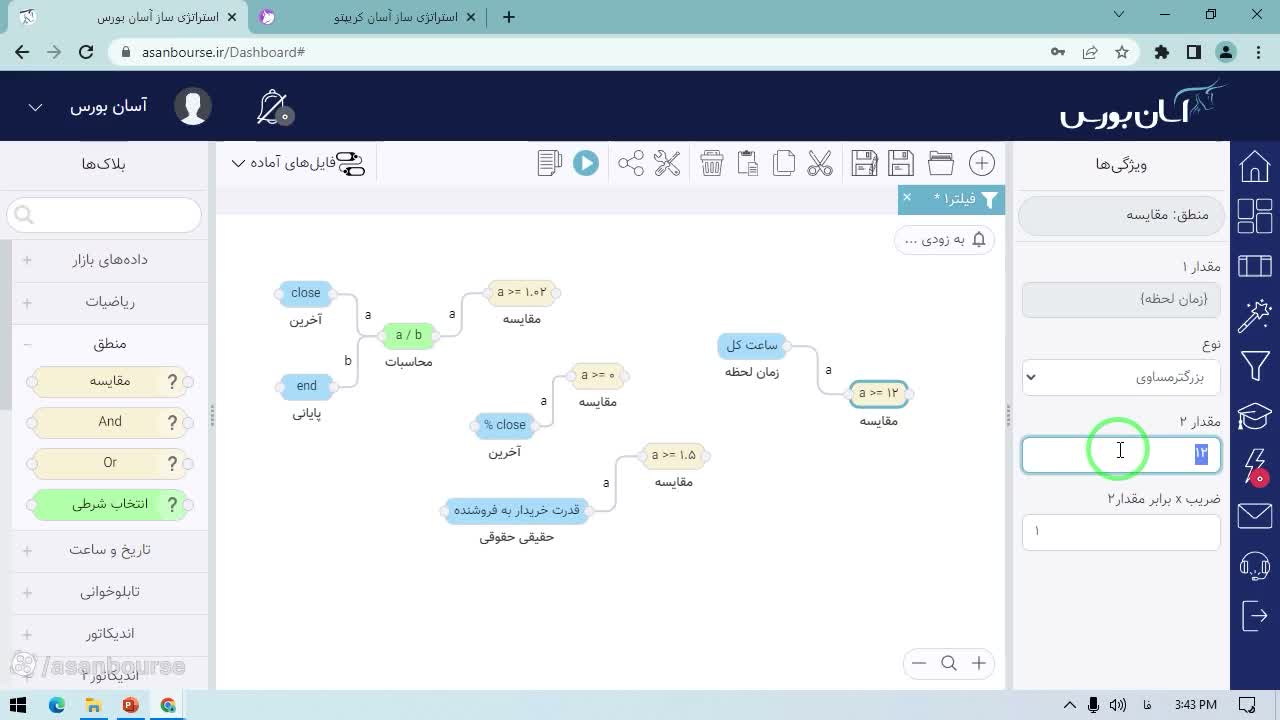

نکته مهم در فرمتدهی زمان: اگر بخواهید محدودیت را روی ساعت ۱۱:۳۰ بگذارید، نمیتوانید عدد ۱۱.۳۰ را وارد کنید. باید دقیقه را به صورت اعشاری ساعت تبدیل کنید (۳۰ دقیقه تقسیم بر ۶۰ میشود ۰.۵). بنابراین باید عدد ۱۱.۵ را وارد کنید.

با استفاده از این قابلیت، فیلتر شما فقط در ساعاتی که برای شما مهم است (مثلاً بعد از ظهر) اجرا میشود و از دریافت سیگنالهای بیکیفیت در ابتدای روز جلوگیری میکند.