استفاده از دادههای تاریخی در طراحی فیلترهای پیشرفته با آسان بورس

در این مقاله میخواهیم ببینیم چطور میتونیم در پلتفرم آسان بورس از دادههای گذشته در طراحی فیلترنویسی خودمون استفاده کنیم. قبل از اینکه به این موضوع بپردازیم، بد نیست یه توضیح در رابطه با دادههای آسان بورس خدمتتون ارائه بدیم.

ببینید دوستان، در پلتفرم آسان بورس برخی از دادهها — روی این کلمهٔ «برخی» تأکید میکنم — به مرور زمان ذخیره میشن و ما در آینده میتونیم به دادههای گذشتهٔ اون ابزار رجوع کنیم و از دادههای گذشته در طراحی فیلترامون استفاده کنیم. حالا از کجا بفهمیم که مثلاً یه ابزاری دادهٔ تاریخی داره یا نه؟

چطور بفهمیم یک بلاک داده تاریخی دارد؟

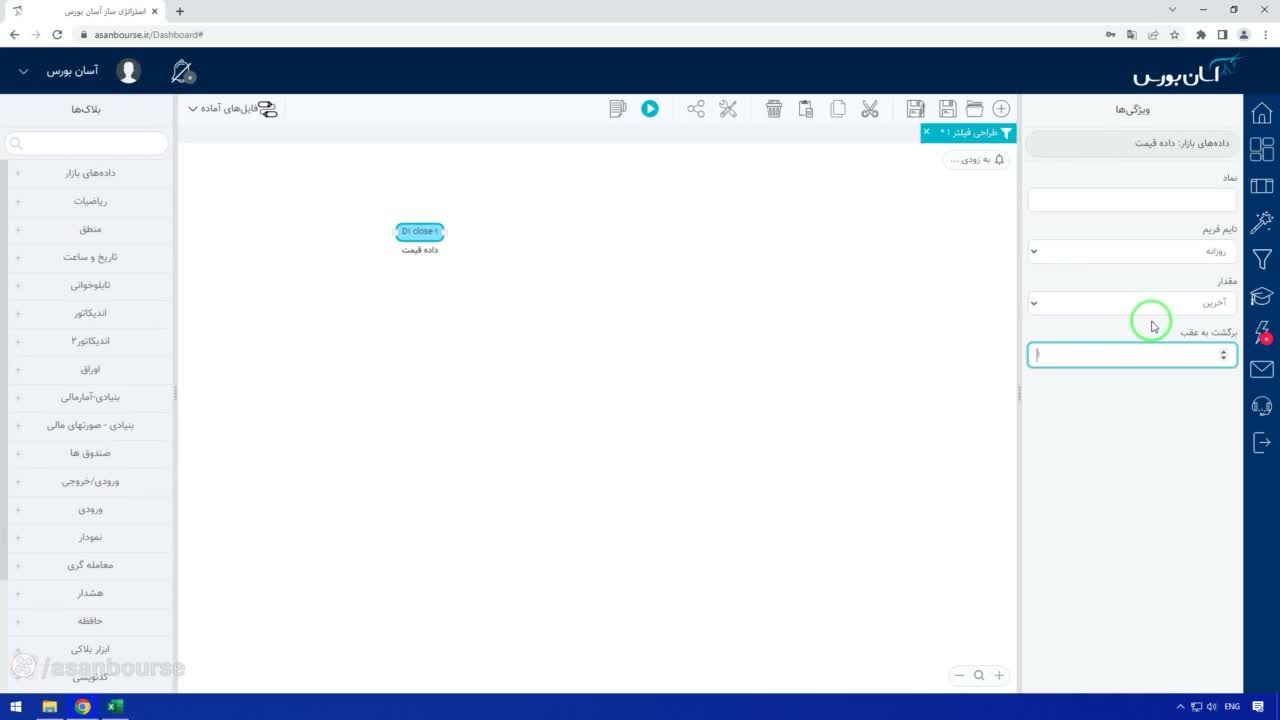

اگر اون ابزار رو انتخاب کنیم، در سمت راست در قسمت ویژگیهاش باید گزینهی «برگشت به عقب» رو ببینیم؛ این به این معنیه که این بلاک قابلیت رجوع به گذشته رو داره و دادهٔ تاریخی داره.

یه بلاکی مثل بلاک عرضه و تقاضا گزینهٔ برگشت به عقب رو نداره، پس به این نتیجه میرسیم که بلاک عرضه و تقاضا دادهٔ تاریخی نداره. به همین راحتی من میتونم متوجه بشم کدوم بلاک دادهٔ تاریخی داره یا نه؛ مثلاً میگم الان میخوام ببینم عرضه دادهٔ تاریخی داره؟ بله؛ چرا؟ چون گزینهٔ برگشت به عقب رو داره.

نحوه دسترسی به دادههای گذشته (دیروز، هفته پیش و...)

خب حالا چطوری میتونیم از دادههای تاریخی استفاده کنیم؟ گزینهٔ «برگشت به عقب» به من کمک میکنه که به ازای هر واحدی که به عقب برمیگردم، دادهٔ هیستوریکالِ مدنظرم رو داشته باشم.

- اگر تایمفریم من مثلاً تایمفریم روزانه باشه و یک واحد به عقب برگردم، خروجی دادهای من میشه برای دیروز.

- مثلاً میگم قیمت آخرین رو دارم، تایمفریم من روزانه است، یک واحد هم به عقب برگشتم؛ خروجی این بلاک میشه آخرین قیمتِ دیروز. چرا؟ چون یک روز به عقب برگشتم.

- حالا آخرین قیمت هفتهٔ گذشته رو میخوام؛ این رو میذارم روی شروع تایمفریمِ هفتگی و یه دونه به عقب برگشتم، پس میشه آخرین قیمت هفتهٔ گذشته.

- حالا مثلاً من قدرت خریدار به فروشندهٔ سه روز پیش رو میخوام؛ باید چی کار کنم؟ باید بلاک حقیقیحقوقی رو انتخاب کنم، بذارمش روی قدرت خریدار به فروشنده، و بگم سه واحد به عقب برگرد؛ میشه برای سه روز گذشته.

پس به همین راحتی من میتونم اون دادههایی که مدنظرم هست رو به عقب برگردونم و از اون دادهها توی طراحی فیلتر یا استراتژی استفاده کنم.

مثالهای عملی در طراحی فیلتر

۱. فیلتر حجم معاملات (مقایسه امروز و دیروز)

دنبال نمادهایی هستم که مثلاً حجم معاملات امروزشون بزرگتر از حجم معاملات دیروزشون باشه.

- بلاک دادهٔ قیمت رو انتخاب میکنم، میذارمش روی حجم معاملات. این حجمِ امروزه؛ چرا؟ چون برگشت به عقبش صفره. این میشه حجم امروز.

- حالا میگم حجم امروز باید بزرگتر باشه از چی؟ از حجم دیروز. حجم دیروز رو چجوری داشته باشم؟ همین حجم رو یک واحد میبرم به عقب، برمیگرده به دیروز. پس این میشه حجم دیروز.

- اینو وصلش میکنم به بلاک مقایسه: حجم امروز بزرگتر از حجم دیروز.

بریم خروجیشو ببینیم. ۴۱۸ تا نماد بودن که این ویژگی رو داشتن، حجم معاملات امروزشون از دیروزشون بیشتر بوده.

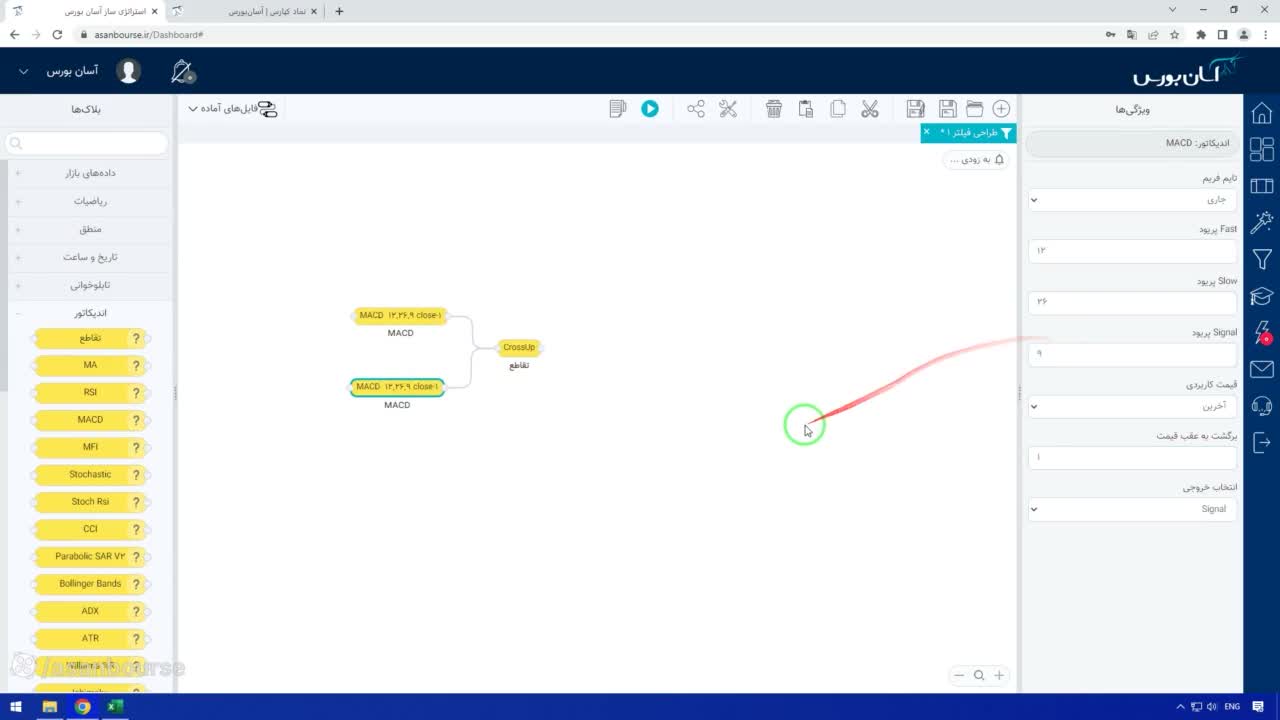

۲. ترکیب با اندیکاتورهای تکنیکالی (MACD)

حالا میتونیم کارهای خیلی خلاقانهای با این انجام بدیم؛ میتونیم اینو با دادههای تابلوخوانی ترکیب کنیم، یا با دادههای تکنیکالی ترکیب کنیم. یه مثال تکنیکالی هم بزنیم.

مثلاً من دنبال نمادهایی هستم که دیروز تقاطع MACD دادن، یعنی MACD لاینشون کراس رو به بالا کرده باشه با سیگنال لاینشون.

- خروجی MACD لاین من یک واحد به عقب برگرده، یعنی برای دیروز این باید تقاطع رو به بالا داشته باشه.

- وصلش میکنم به بلاک تقاطع؛ تقاطعش از جنس کراس رو به بالا (Cross Up) باشه با سیگنال لاینش.

- سیگنال لاین رو هم یک واحد به عقب برگردونده، وصلش میکنم به بلاک تقاطع.

بریم خروجیشو ببینیم؛ ببینیم کدوم نمادها بودن که دیروز تقاطع داشتن. دو تا نماد بودن که دیروز تقاطع MACD داشتن.

بررسی نهایی روی نمودار

حالا بریم مثلاً یکیشونو با هم ببینیم. نماد پارس رو که باز میکنم، بریم رو نمودارش؛ یه اندیکاتور MACD میندازم توی صفحه ببینیم دیروز کراس داشتن یا نه. زوم میکنم. همونطور که میبینید دیروز کراس رو به بالا داشتیم توی MACD.

همونطور که میبینید دیروز MACD لاین و سیگنال لاین کراس رو به بالا داشتن. پس با گزینهٔ برگشت به عقب روی هر بلاک، ما میتونیم اون داده رو بر اساس تایمفریمی که داره به عقب برگردونیم و فیلترهای بسیار دقیقتری برای بورس طراحی کنیم.