چگونه ریسک نقدشوندگی را در بورس کنترل کنیم؟ (راهنمای فیلترنویسی پیشرفته)

دوستان، در این بخش از آموزش میخواهیم درباره یکی از حیاتیترین نکات معاملهگری صحبت کنیم: نقدشوندگی. خیلی از اوقات ما در خروجی فیلترنویسی نمادهایی را میبینیم که از نظر تکنیکال عالی هستند، اما وقتی میخواهیم وارد معامله شویم، با مشکل مواجه میشویم. چرا؟ چون این نمادها نقدشوندگی بسیار پایینی دارند.

در بازارهای با نقدشوندگی پایین، انواع بازیها صورت میگیرد و ممکن است شما به عنوان اولین خریدار، به آخرین فروشنده تبدیل شوید و درگیر نماد شوید. برای جلوگیری از این اتفاق، ما باید با نوشتن چند شرط ساده اما هوشمندانه در فیلترنویسی، این نمادها را از لیست خود حذف کنیم. بیایید ببینیم چگونه میتوانیم با سه معیار اصلی، کیفیت خروجی فیلترهای خود را به شدت افزایش دهیم.

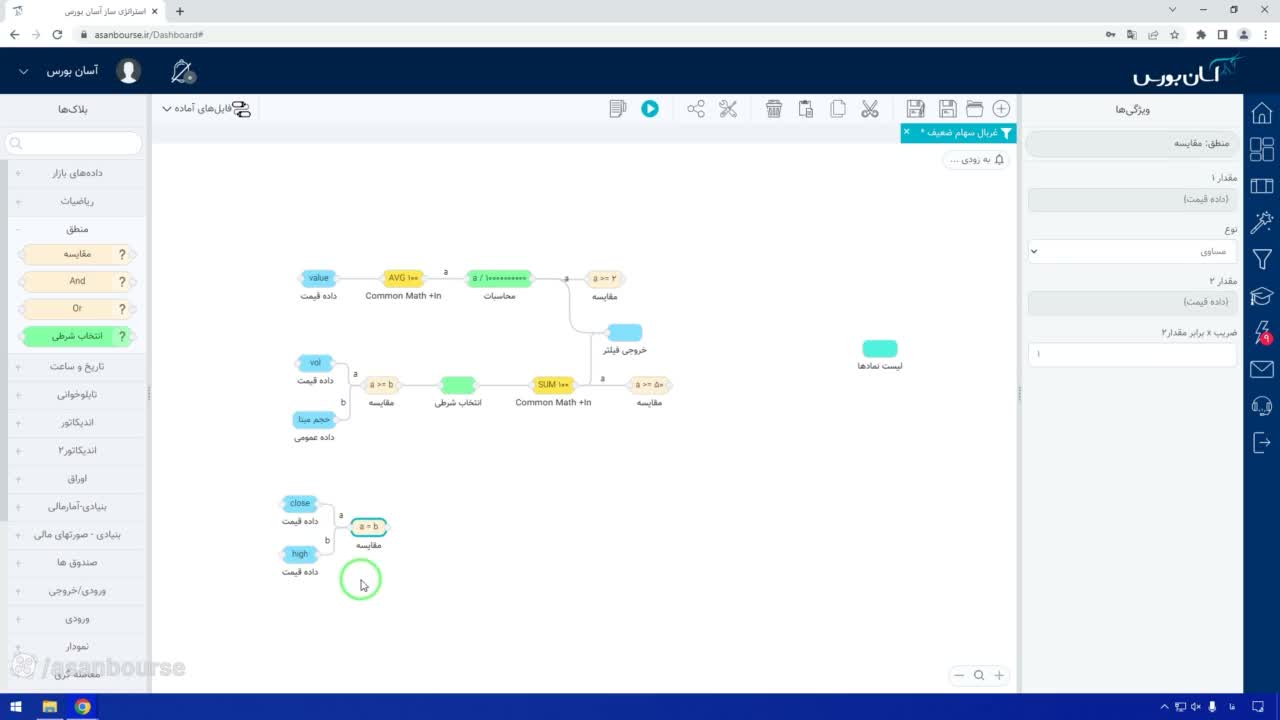

۱. معیار اول: بررسی میانگین ارزش معاملات (حجم پول)

اولین قدم این است که بدانیم آیا در این نماد میتوانیم حجم پول مورد نظر خود را وارد و خارج کنیم یا خیر. برای این کار نباید به وضعیت یک روز خاص نگاه کنیم، بلکه باید میانگین عملکرد نماد را در یک بازه زمانی مشخص بررسی کنیم.

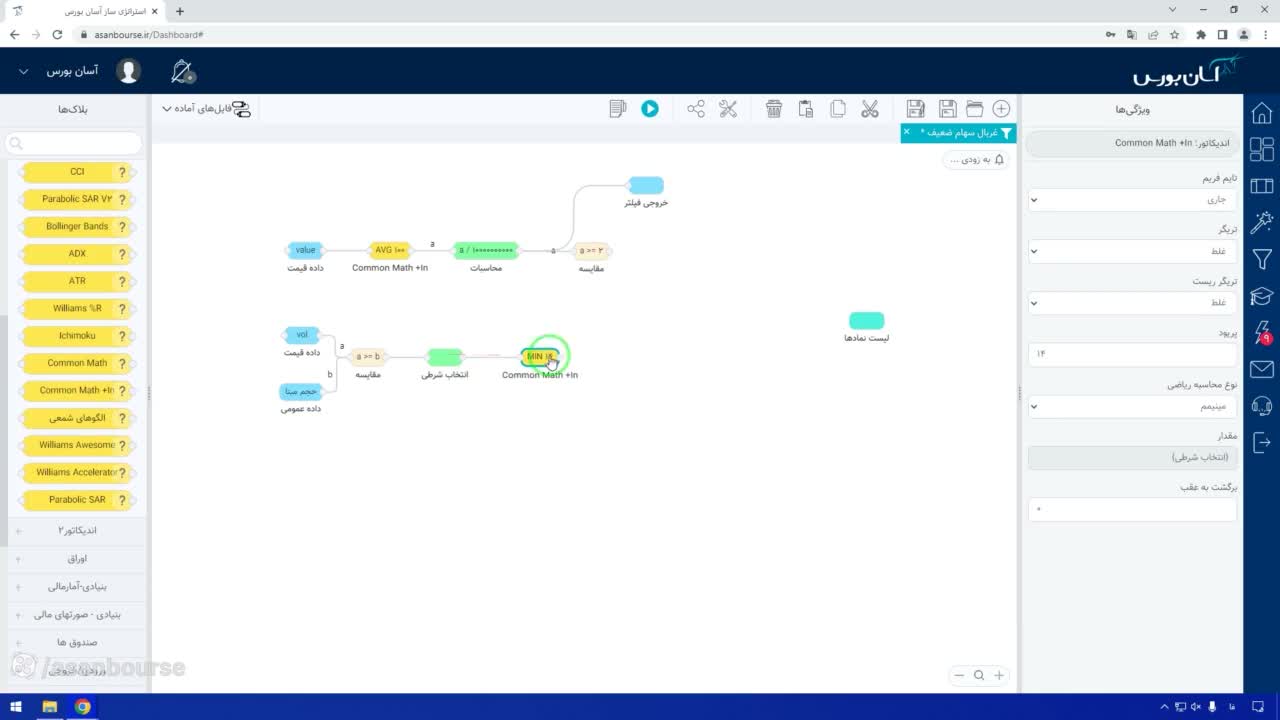

ما از بازه زمانی ۱۰۰ روزه استفاده میکنیم تا نوسانات کوتاهمدت را فیلتر کنیم. برای این کار از اندیکاتور CommonMath+In استفاده میکنیم تا میانگین ارزش معاملات را محاسبه کنیم. فرمول کلی به این صورت است:

- محاسبه میانگین ۱۰۰ روزه ارزش معاملات.

- تقسیم عدد به دست آمده بر یک عدد بزرگ (مثلاً ۱۰ میلیارد ریال) برای خوانایی بهتر.

- تعیین حد نصاب: مثلاً نماد باید به طور متوسط روزانه بیش از ۲ میلیارد ریال (عدد ۲ در فرمول تقسیم شده) معامله شود.

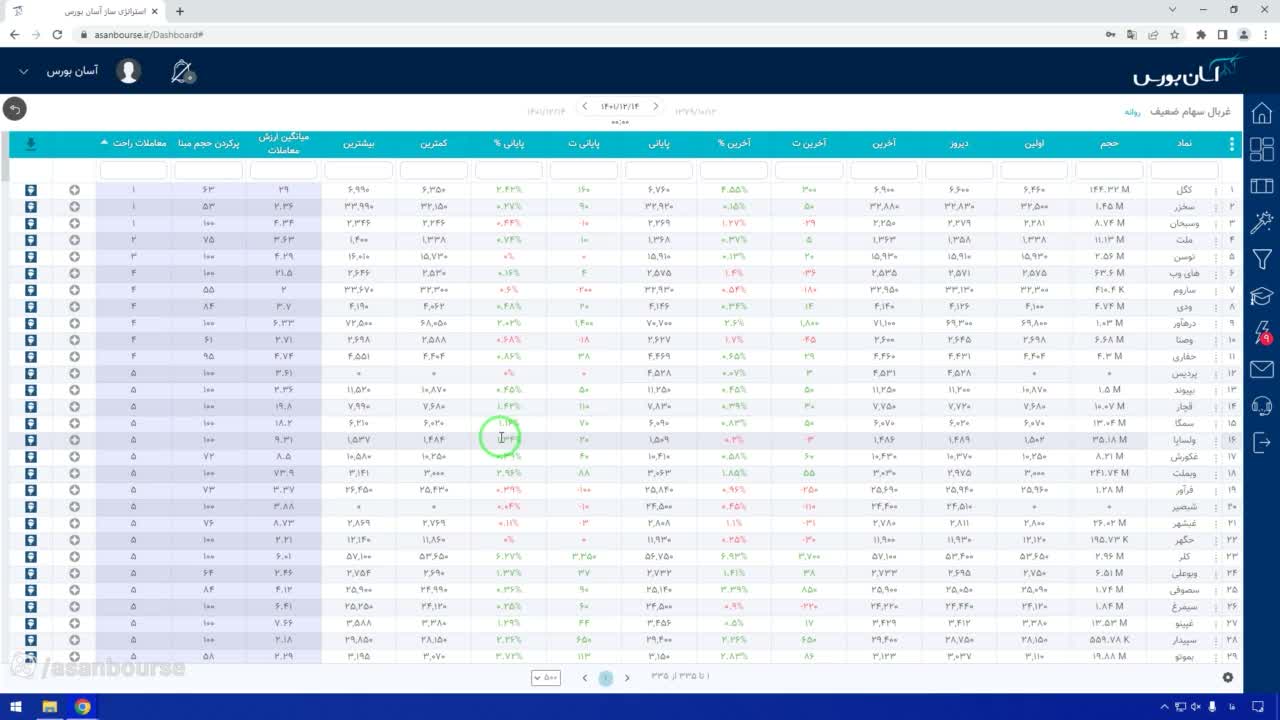

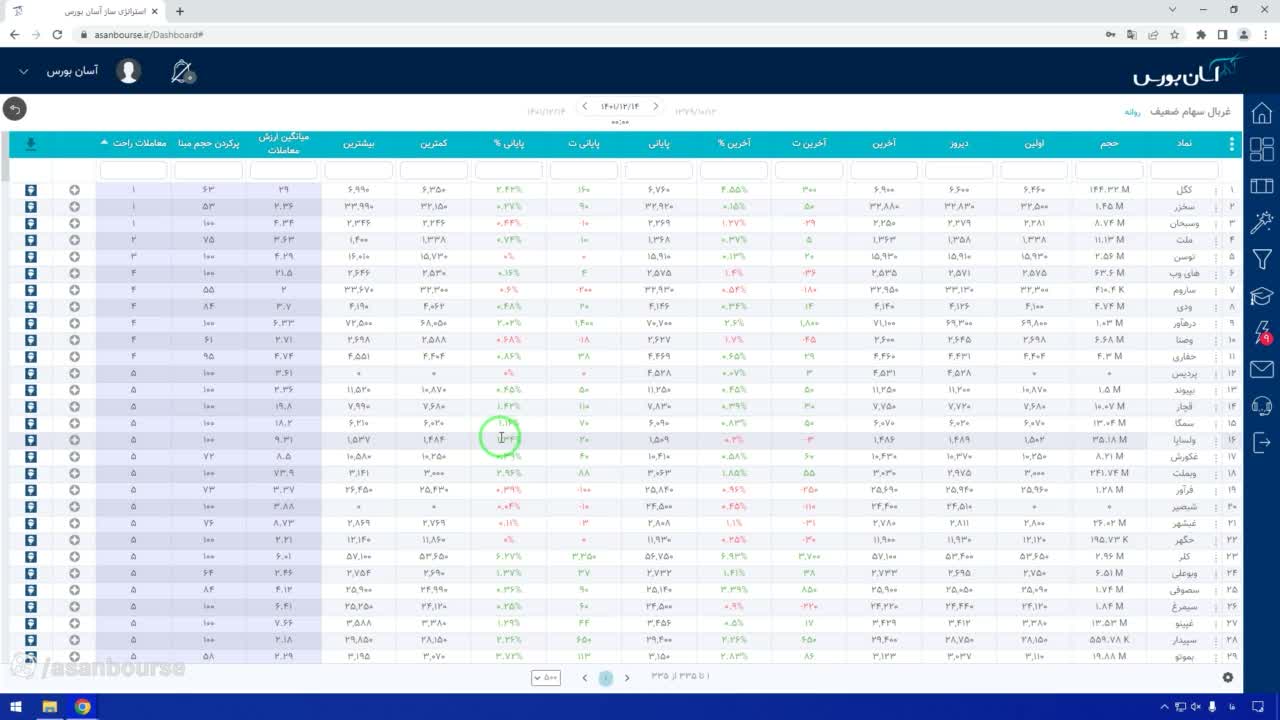

با اعمال این شرط، نمادهایی که حجم معاملات بسیار پایینی دارند و عملاً در بازار "داغون" هستند، از خروجی فیلتر حذف میشوند. شما میتوانید با سورت کردن ستون "میانگین ارزش معاملات"، لیست نمادهای پرنقدشوندهتر را ببینید.

۲. معیار دوم: پر شدن حجم مبنا در اکثر روزها

معیار دوم ما بررسی حجم مبنا است. یک نماد ممکن است ارزش معاملات بالایی داشته باشد، اما اگر حجم مبنا را پر نکند، یعنی قدرت خرید و فروش واقعی در آن کم است. ما میخواهیم نمادهایی را انتخاب کنیم که در اکثر روزهای معاملاتی، حجم مبنا را پر کرده باشند.

برای این کار از ترکیب دو ابزار استفاده میکنیم:

- بلوک شرطی (If-Else): بررسی میکنیم که آیا حجم معاملات بزرگتر یا مساوی حجم مبنا بوده است؟ اگر بله، خروجی ۱ و اگر خیر، خروجی ۰ میدهد.

- بلوک جمع (Sum): خروجی ۱۰۰ روز گذشته را جمع میزنیم. اگر نتیجه ۵۰ یا بیشتر باشد، یعنی نماد در حداقل ۵۰ روز از ۱۰۰ روز گذشته، حجم مبنا را پر کرده است.

این شرط باعث میشود نمادهایی که نوسانات کاذب دارند یا حجم مبنا را پر نمیکنند، از لیست حذف شوند و فقط نمادهای با ثبات و واقعی باقی بمانند.

۳. معیار سوم: معاملات راحت (عدم قفل در صف)

حتی اگر نمادی حجم معاملات بالا و حجم مبنا را پر کند، باز هم ممکن است در صف خرید یا فروش قفل شده باشد و نتوانید معامله کنید. اینجاست که معیار سوم یعنی معاملات راحت وارد عمل میشود.

ما باید بررسی کنیم که در ۱۰۰ روز گذشته، چند روز نماد در حالت قفل (صف خرید یا فروش) بوده است. برای این کار:

- از بلوک شرطی استفاده میکنیم تا روزهای قفل (صف خرید یا فروش) را شناسایی کنیم (خروجی ۱ برای روزهای قفل).

- با استفاده از بلوک جمع، تعداد روزهای قفل را در ۱۰۰ روز گذشته محاسبه میکنیم.

- شرط نهایی: تعداد روزهای قفل باید کمتر یا مساوی ۲۰ روز باشد. این یعنی نماد در حداقل ۸۰ روز از ۱۰۰ روز گذشته، قابلیت معامله راحت داشته است.

با اعمال این سه شرط (میانگین ارزش معاملات، پر شدن حجم مبنا، و عدم قفل بودن)، شما یک فیلتر بسیار قدرتمند دارید که ریسک نقدشوندگی را به حداقل میرساند.

نتیجهگیری: چرا این فیلترها مهم هستند؟

بازار بورس تهران نسبت به بازارهای جهانی نقدشوندگی کمتری دارد و گاهی اوقات هیجانات بازار باعث میشود در صفهای فروش گیر کنید. با استفاده از این فیلترهای پیشرفته و بازه زمانی ۱۰۰ روزه، شما نه تنها از نمادهای بیارزش و کمحجم دوری میکنید، بلکه از گیر کردن در صفهای طولانیمدت نیز جلوگیری میکنید.

پیشنهاد میکنیم این سه شرط را به تمام فیلترهای خود اضافه کنید تا خروجیهای شما همیشه شامل نمادهای باکیفیت و قابل معامله باشد. موفق باشید!