تست استراتژی در آسان بورس: تکسهم یا پورتفو؟ کدام واقعبینانهتر است؟

در پلتفرم آسان بورس، یکی از مهمترین مراحل قبل از ورود به بازار واقعی، تست کردن استراتژی معاملاتی است. اما آیا تست کردن روی یک نماد به تنهایی کافی است؟ در تنظیمات این پلتفرم، ما با دو حالت اصلی برای بکتست (Backtest) روبرو هستیم: حالت «بدون استفاده از حجم» و حالت «تشکیل پورتفو». در این مقاله به زبان ساده بررسی میکنیم که این دو حالت چه تفاوتی با هم دارند و کدامیک برای شبیهسازی واقعیت بازار مناسبتر است.

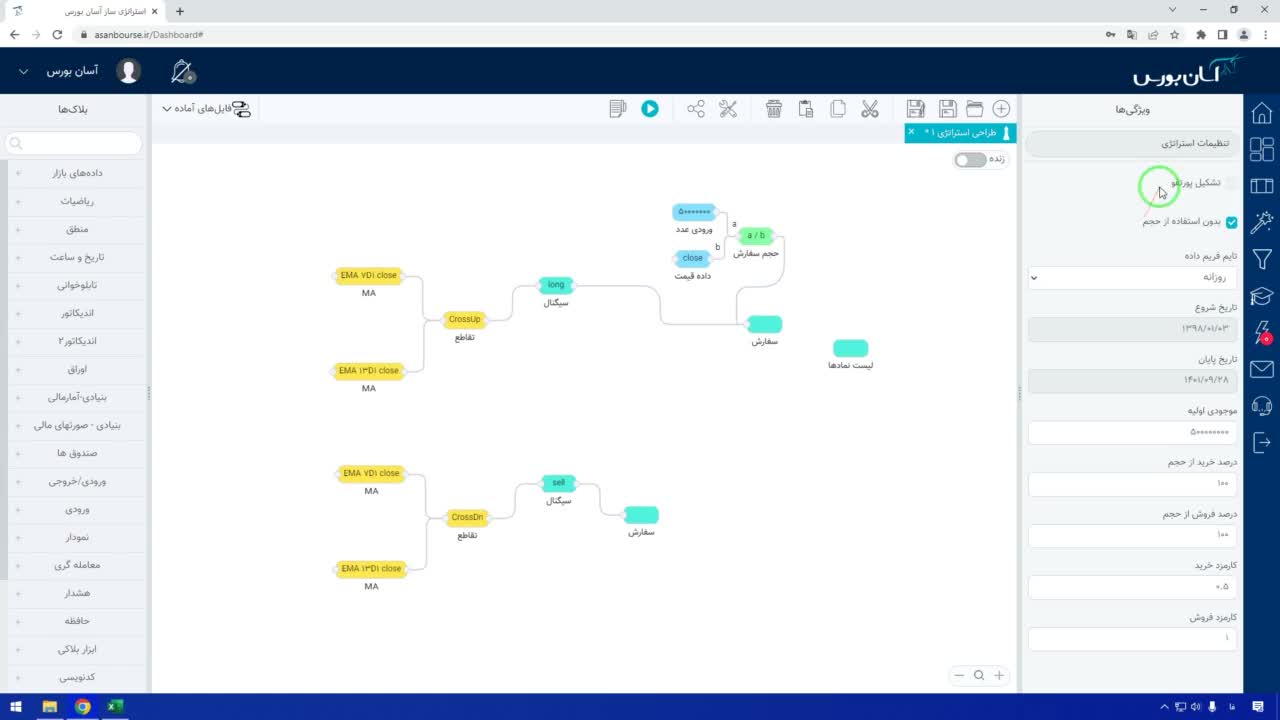

۱. حالت «بدون استفاده از حجم»: کیفیتسنجی نقطهای

این حالت بهصورت پیشفرض در تنظیمات وجود دارد. تصور کنید میخواهید بدانید استراتژی شما در نقاط ورود و خروج چقدر دقیق عمل میکند. در این حالت، مدیریت سرمایه و موجودی اولیه شما هیچ نقشی در محاسبات ندارد. هدف صرفاً بررسی کیفیت سیگنالهاست.

در این سناریو، مهم نیست که استراتژی شما با یک سهم وارد شود یا با صد هزار سهم؛ سیستم فقط به شما میگوید که نقطه ورود و خروج کجا بوده است. خروجی این حالت به صورت «نماد به نماد» ارائه میشود. یعنی سیستم به شما میگوید:

- روی نماد شپنا، ۱۰ معامله انجام شده و وینریت (Win-rate) آن فلان درصد است.

- روی نماد شبندر، بازدهی به این صورت بوده است.

بنابراین، اگر میخواهید بدانید استراتژی شما روی یک اندیکاتور خاص چقدر خوب عمل میکند و نقاط ورود و خروج آن چقدر دقیق است، از این حالت استفاده کنید. اما توجه داشته باشید که در این حالت، محدودیتهای سرمایهای و تشکیل سبد در نظر گرفته نمیشود.

۲. حالت «تشکیل پورتفو»: شبیهسازی واقعی بازار

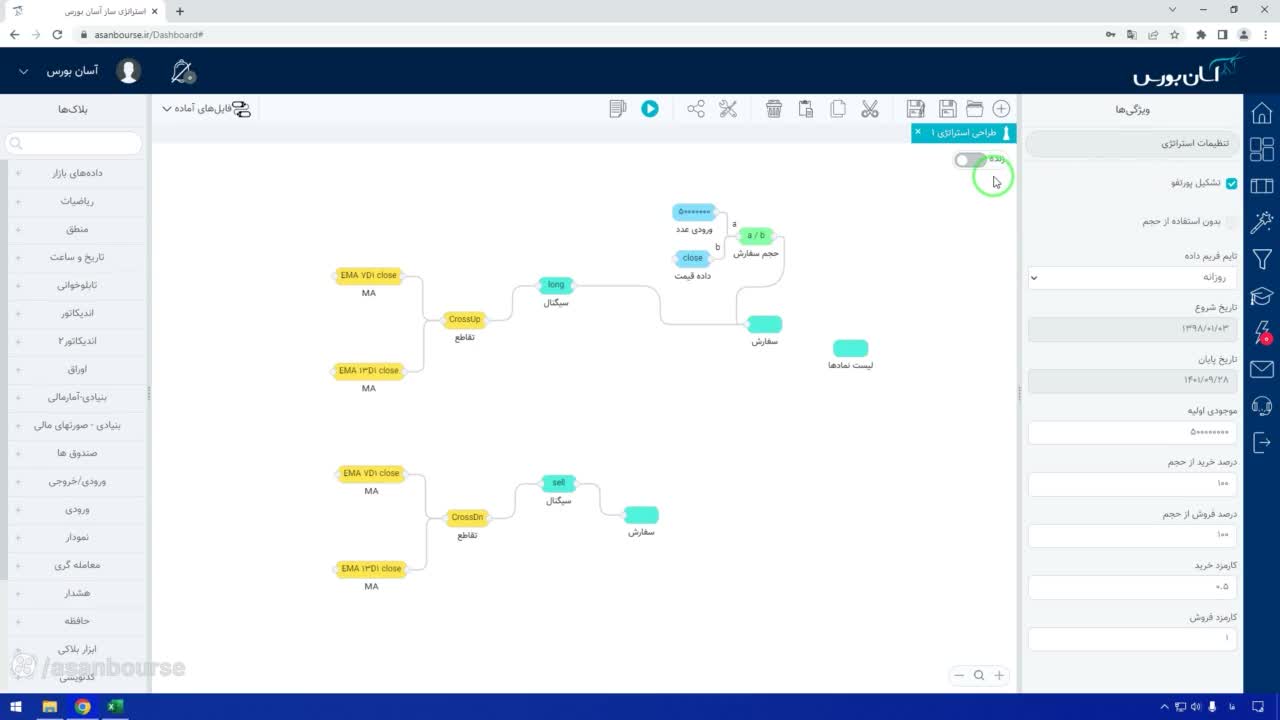

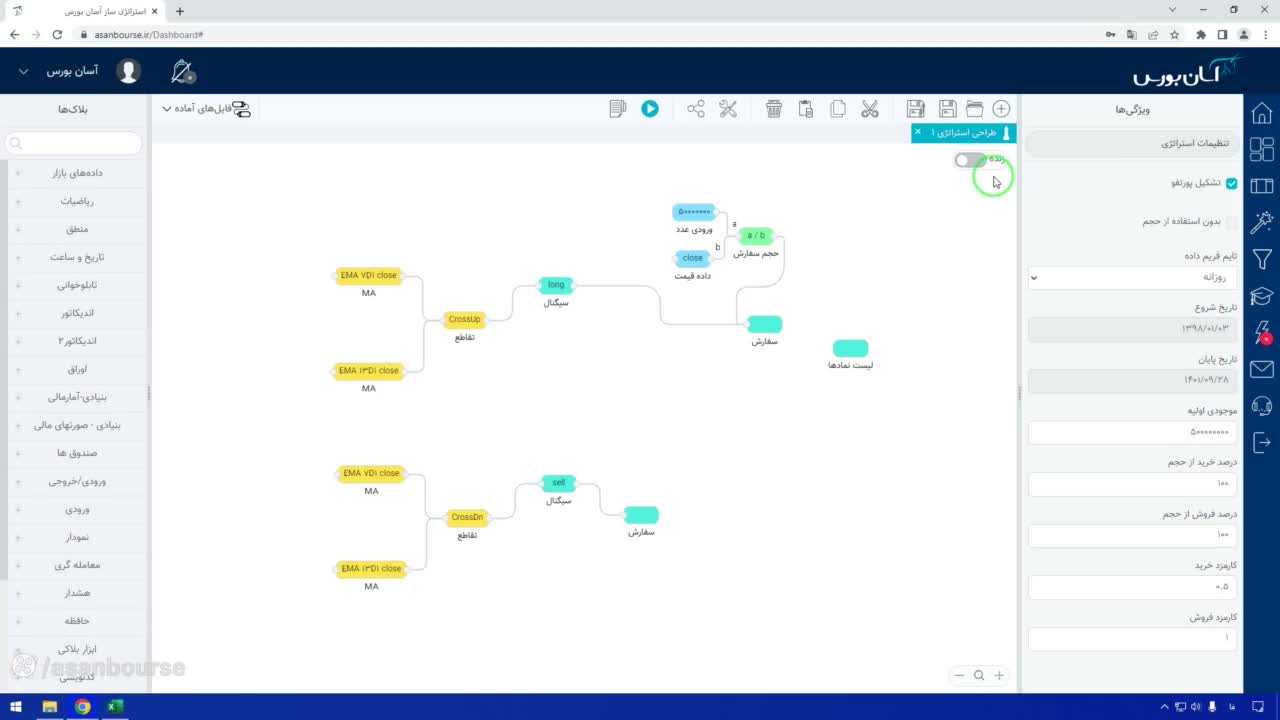

حالت دوم که به آن «تشکیل سبد» یا پورتفو میگویند، بسیار به واقعیت نزدیکتر است. در این حالت، شما یک موجودی اولیه و یک سیستم مدیریت سرمایه مشخص تعریف میکنید. سیستم با این سرمایه و قوانین تعیین شده، در بازه زمانی مشخص به بازار نگاه میکند و شروع به تشکیل یک سبد میکند.

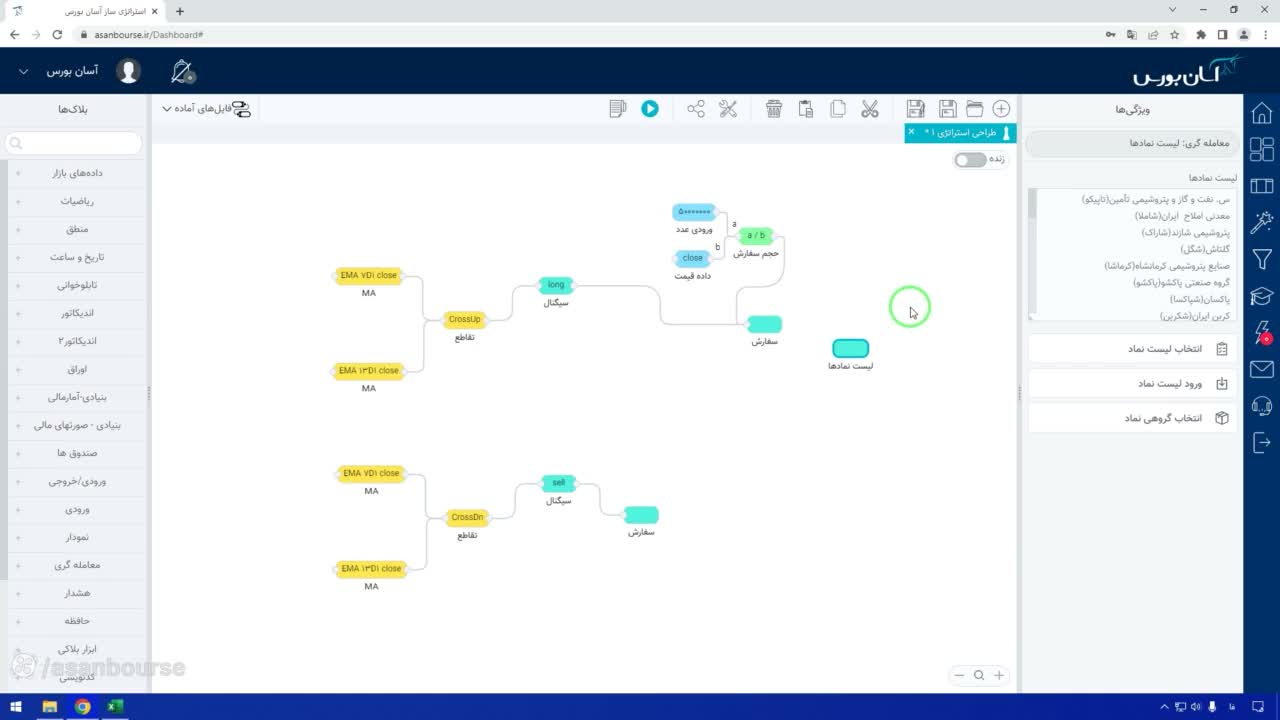

در این حالت، محدودیتهای واقعی بازار اعمال میشود. ممکن است شما پوزیشنهای باز داشته باشید اما به دلیل کمبود نقدینگی، نتوانید معامله جدیدی انجام دهید. استراتژی به صورت داینامیک نمادها را از لیست انتخاب میکند (چه کل بازار، چه یک صنعت خاص) و سبدی از معاملات مختلف را تشکیل میدهد. خروجی نهایی در این حالت، بازدهی کل سبد است، نه بازدهی تکتک نمادها.

تفاوت در عمل: مثال مقایسهای

بیایید یک استراتژی را در دو حالت مختلف تست کنیم تا تفاوت را دقیقتر ببینیم:

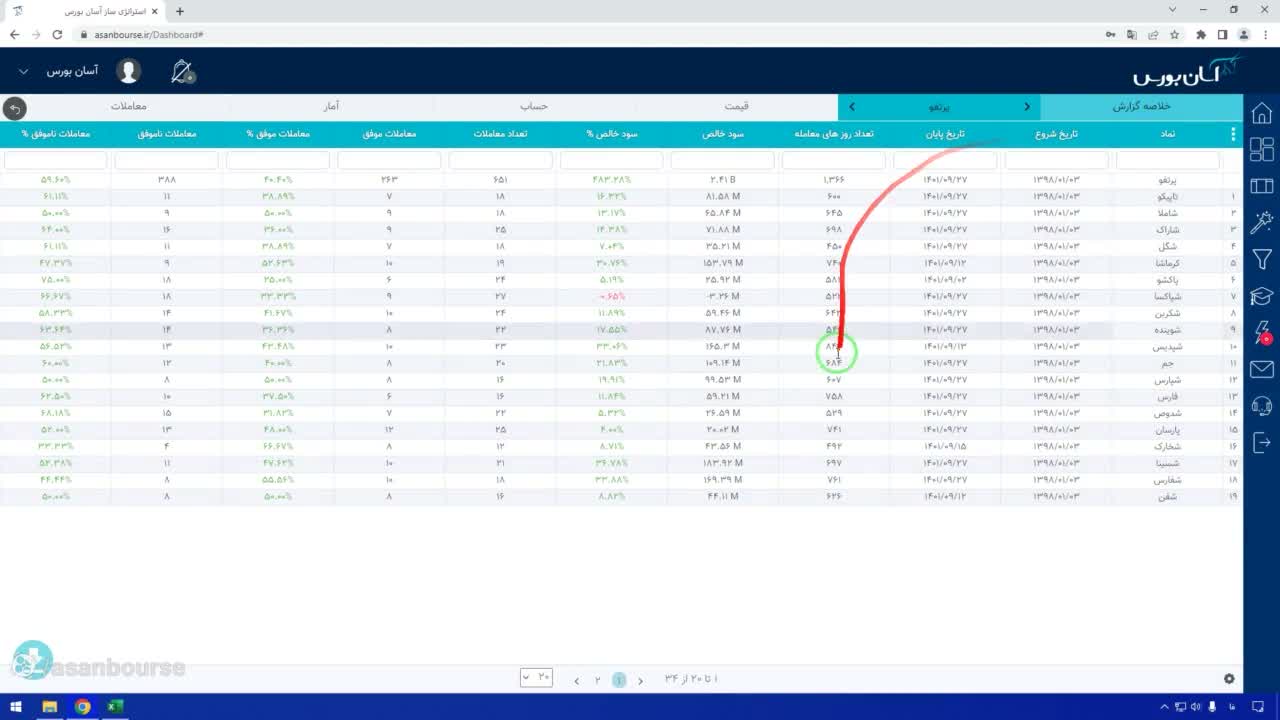

- حالت تکسهم (بدون حجم): اگر این حالت را انتخاب کنید، سیستم به صورت جداگانه گزارش میدهد. مثلاً میگوید روی تاپیکو ۵۰۰ درصد سود، روی شاملا ۱۶۹ درصد و روی شاراک ۱۶۸ درصد بازدهی داشته است. این گزارشها نشاندهنده پتانسیل هر نماد به تنهایی هستند.

- حالت پورتفو (با مدیریت سرمایه): در این حالت، شما نمیتوانید همزمان تیک «بدون استفاده از حجم» را فعال کنید. سیستم به جای بررسی تکتک نمادها، کل بازار را بررسی میکند. فرض کنید در این حالت، سیستم میگوید: «در مجموع ۱۳۶۶ روز درگیر معامله بودم، سود خالص ۴۸۲۳ درصد و وینریت ۴۰ درصد». همچنین میتوانید نمودار رشد اکوئیتی (Equity) و دراودان (Drawdown) کل سبد را مشاهده کنید.

چرا حالت پورتفو منطقیتر است؟

در بازار واقعی، ما معمولاً روی یک نماد خاص متمرکز نمیشویم، بلکه یک سبد از معاملات مختلف داریم. در حالت پورتفو، استراتژی به صورت زنده عمل میکند؛ یعنی ممکن است اولین معامله روی شکربن باشد، دومین معامله روی کرماشا و سومین روی پتروشیمی. این یعنی استراتژی در حال مدیریت ریسک و سرمایه در کل سبد است.

اگرچه هیچ بکتستی دقیقاً شبیه واقعیت نیست، اما حالت تشکیل پورتفو به دلیل در نظر گرفتن محدودیتهای سرمایهای و مدیریت ریسک، تصویر واقعیتری از عملکرد استراتژی به شما میدهد. بنابراین، برای اطمینان از کیفیت استراتژی قبل از ورود به بازار، حتماً تست را در این حالت انجام دهید.