فیلترنویسی حجم مشکوک: چگونه نمادهای پرحجم را شناسایی کنیم؟

یکی از فیلترهای رایجی که عموم فعالین بازار ازش استفاده میکنن، فیلتر حجم مشکوک هست. در این مقاله میخواهیم بیاییم این فیلتر رو با هم طراحی کنیم و نمادهایی که به صورت روزانه حجم مشکوک میخورند رو شناسایی کنیم. اما قبل از هر چیز، باید ببینیم منظور دقیق ما از حجم مشکوک چیه؟

حجم مشکوک یعنی چه؟

ببینید، هر نمادی به طور متوسط در طول یک روز معاملاتی حجمی رو ثبت میکنه؛ مثلاً یک نمادی میبینیم در مثلاً یک ماه گذشته به طور متوسط هر روز یک میلیون حجم خورده، امروز میآییم میبینیم مثلاً حجمش رسیده به پنج میلیون یا شش میلیون. این یعنی حجم معاملات این نماد به شکل چشمگیری افزایش پیدا کرده.

این یک مقدار مشکوکه که چه اتفاقی افتاده؟ الزاماً اتفاق مثبتی ممکنه رخ نداده باشه، الزاماً هم اتفاق منفی وجود نداشته باشه؛ پس باید نماد تحلیل بشه. صرفاً این حجم زیاد خوردنش یک اتفاقی هست که در واقع میطلبه ما بریم اون نماد رو یک بررسی داشته باشیم. به هر حال حجم نشوندهندهٔ اینه که بازار داره به چه نمادی بیشتر توجه میکنه؛ وقتی میبینیم یک نمادی به شکل قابل توجهی حجمش داره تغییر میکنه، احتمالاً یک اتفاقی توی اون سهم افتاده که توجه بازار نسبت به اون نماد جلب شده.

منطق طراحی فیلتر حجم مشکوک

خب چطوری میتونیم بیایم این نمادها رو شناسایی کنیم؟ هر فردی یک تعریفی برای خودش روی مشکوک بودن حجم معاملات داره. مثلاً یکی میگه اگه یک نمادی دو برابر متوسط حجمی که در روزهای گذشته ثبت کرده امروز حجم بخوره، من بهش مشکوک میشم، یک نفر دیگه میگه آقا پنج برابرم بخوره زیاد اتفاق خاصی نیفتاده. این کاملاً سلیقهایه و به تفکر معاملاتی شما برمیگرده.

ما در اینجا منطق و طریقهٔ طراحیش رو به شما آموزش میدیم تا خودتون بتونید بر اساس اون تفکراتی که دارید، فیلتر رو کاستومایز کنید.

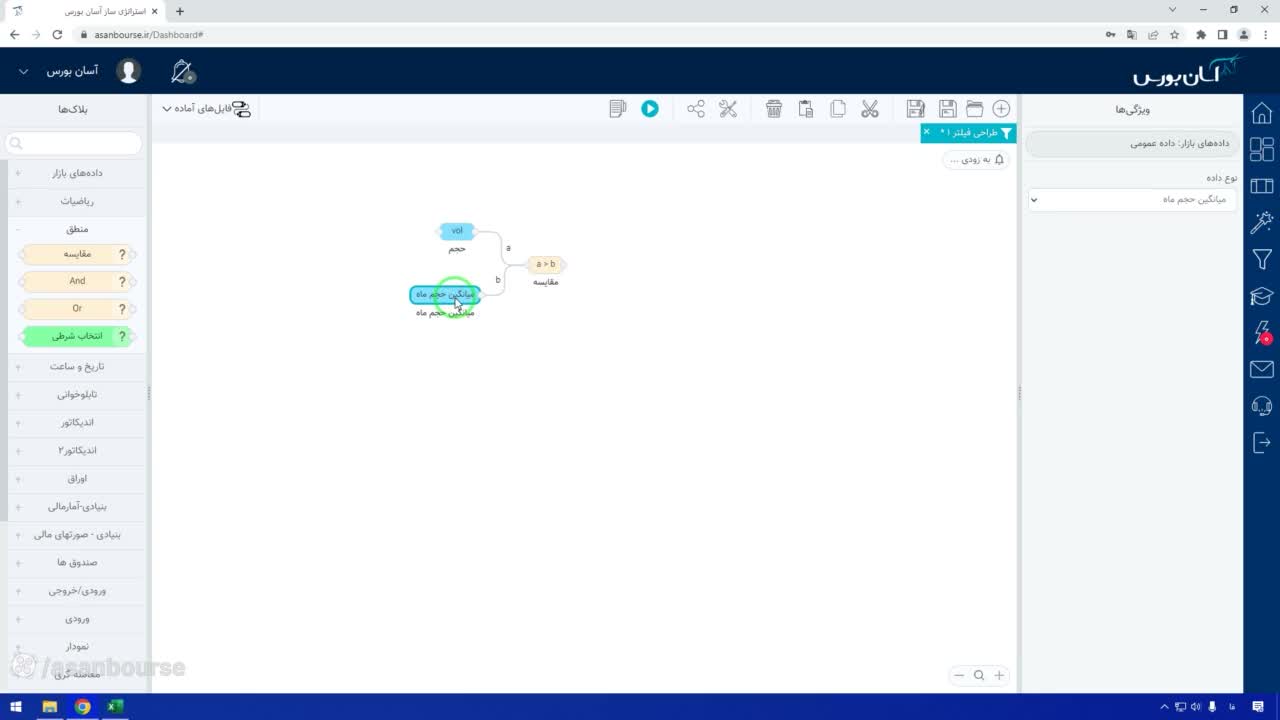

۱. مقایسه با میانگین حجم ماه

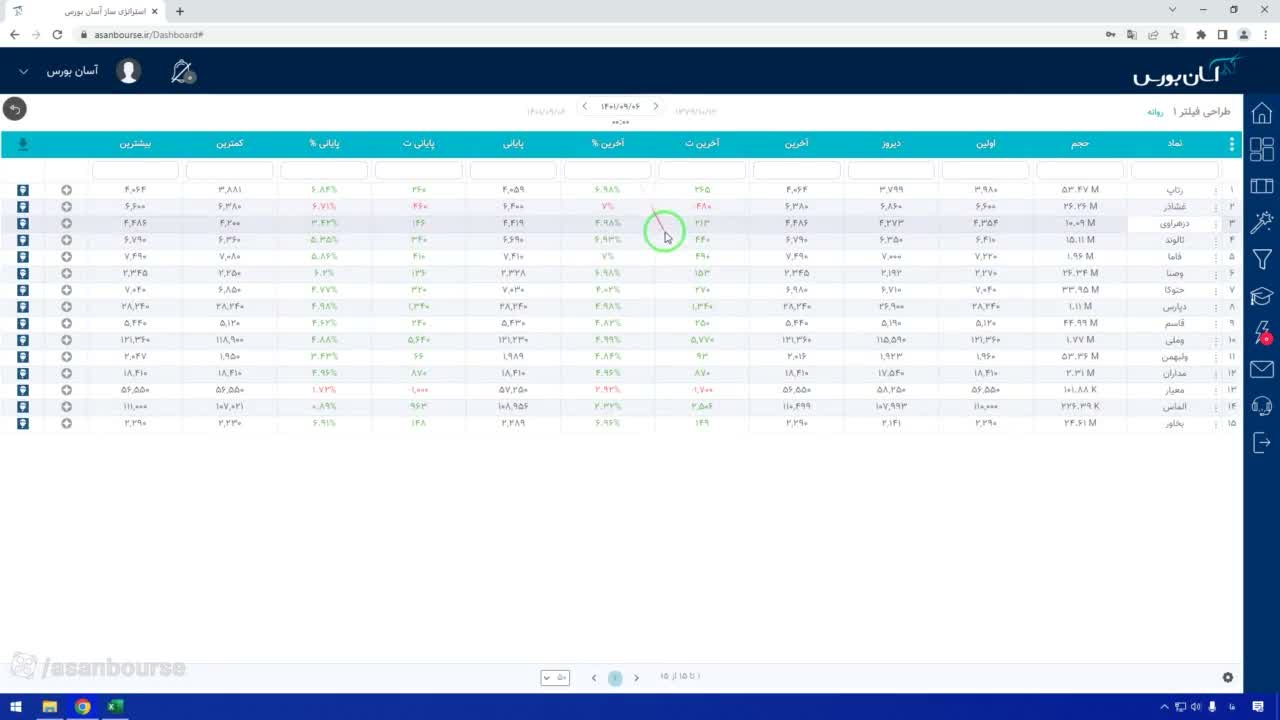

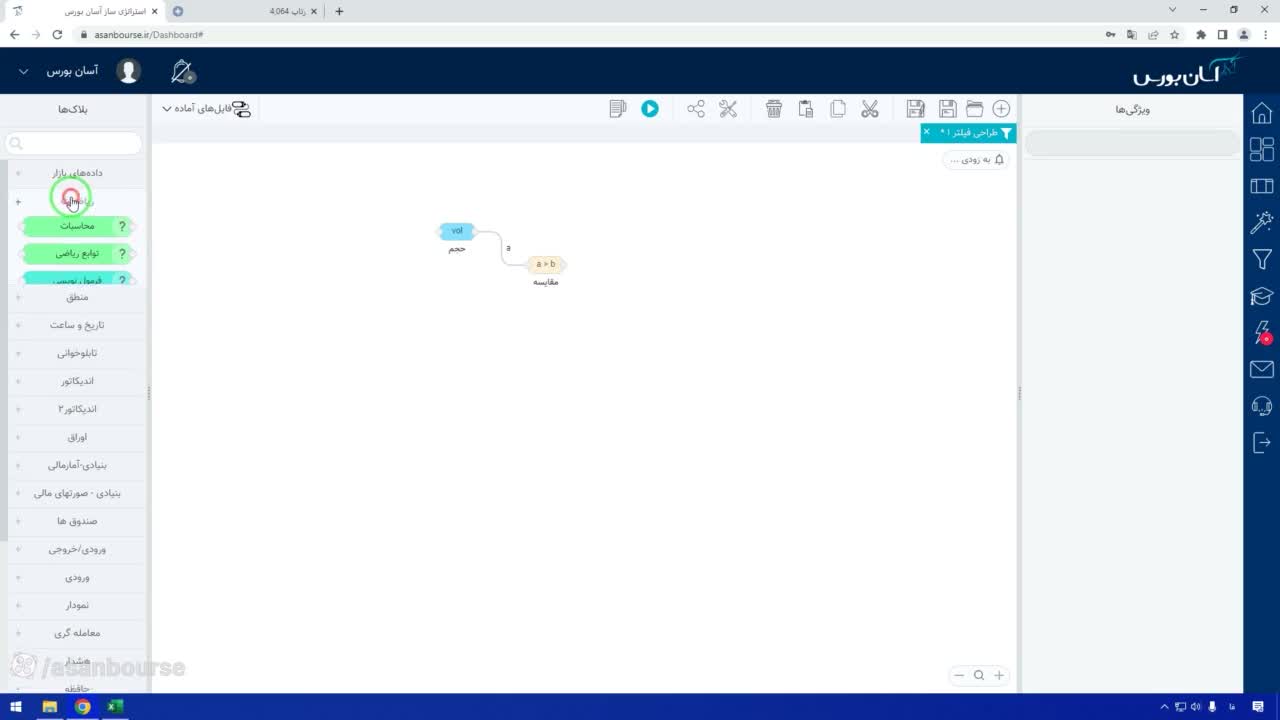

برای نوشتن این فیلتر، ما به چه دادههایی نیاز داریم؟ اول از همه به حجم امروز نیاز داریم. توی دستهٔ دادههای بازار، از بلاک دادهٔ قیمت، حجم معاملات رو انتخاب میکنیم.

حالا باید این رو با یک چیزی مقایسه کنیم. یک راه مرسوم اینه که بیایم با میانگین حجم ماه مقایسه کنیم. این داده توی دستهٔ دادههای عمومی (Common Data) قرار داره و روی تابلوی معاملات هم قابل مشاهدهست. پس ما دو تا داده داریم: حجم امروز و میانگین حجم ماه.

حالا سوال اینجاست: چقدر اختلاف فاحش رو مشکوک میدونیم؟ ما میتونیم بگیم حجم امروزم مثلاً بزرگتر باشه از سه برابر میانگین حجم ماهش. برای این کار دو راه داریم:

- راه اول: استفاده از ضریب در بلاک مقایسه. در بخش دوم بلاک مقایسه، میتونیم عدد ۳ رو وارد کنیم تا داده دوم (میانگین حجم ماه) در ۳ ضرب بشه.

- راه دوم: استفاده از بلاکهای ریاضی. میتونیم میانگین حجم ماه رو به یک بلاک محاسباتی وصل کنیم و در آن ضربدر ۳ کنیم، سپس نتیجه رو به بلاک مقایسه بفرستیم.

اگر این فیلتر رو اجرا کنیم، مثلاً ۱۵ تا نماد رو به ما نشون میده که امروز سه برابر میانگین حجم ماهشون معامله شدن. برای مثال، نمادی که میانگین حجم ماهش ۲.۲ میلیون بوده، امروز ۵۳ میلیون حجم خورده که یک اختلاف بسیار زیاد (حدود ۲۵ برابر) رو نشون میده.

۲. تغییر ضریب بر اساس استراتژی

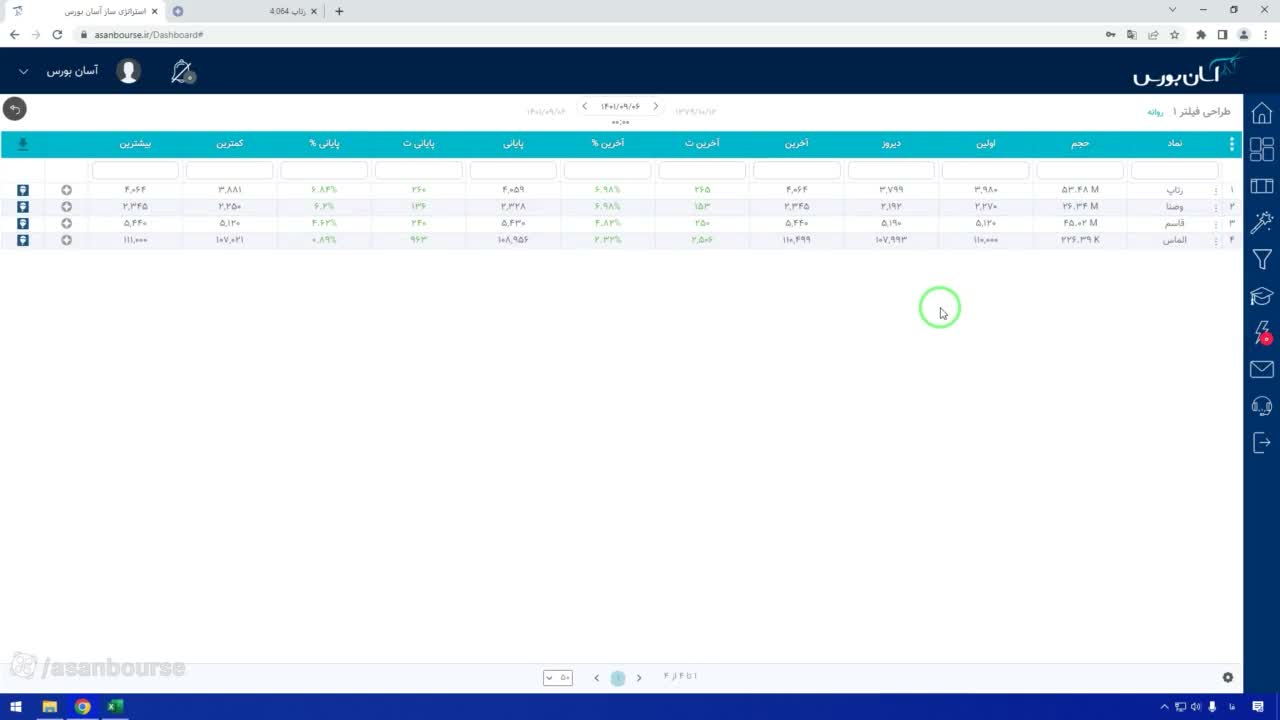

حالا دیگه بر اساس اون سلیقهای که شما دارید میتونید بیایید این رو تغییر بدید. مثلاً من دنبال نمادهایی هستم که پنج برابر میانگین حجم ماهشون حجم خورده باشه. خیلی راحت میتونم بیایم این فیلتر رو تغییر بدم و ببینم که مثلاً فقط ۴ تا نماد این ویژگی رو دارن.

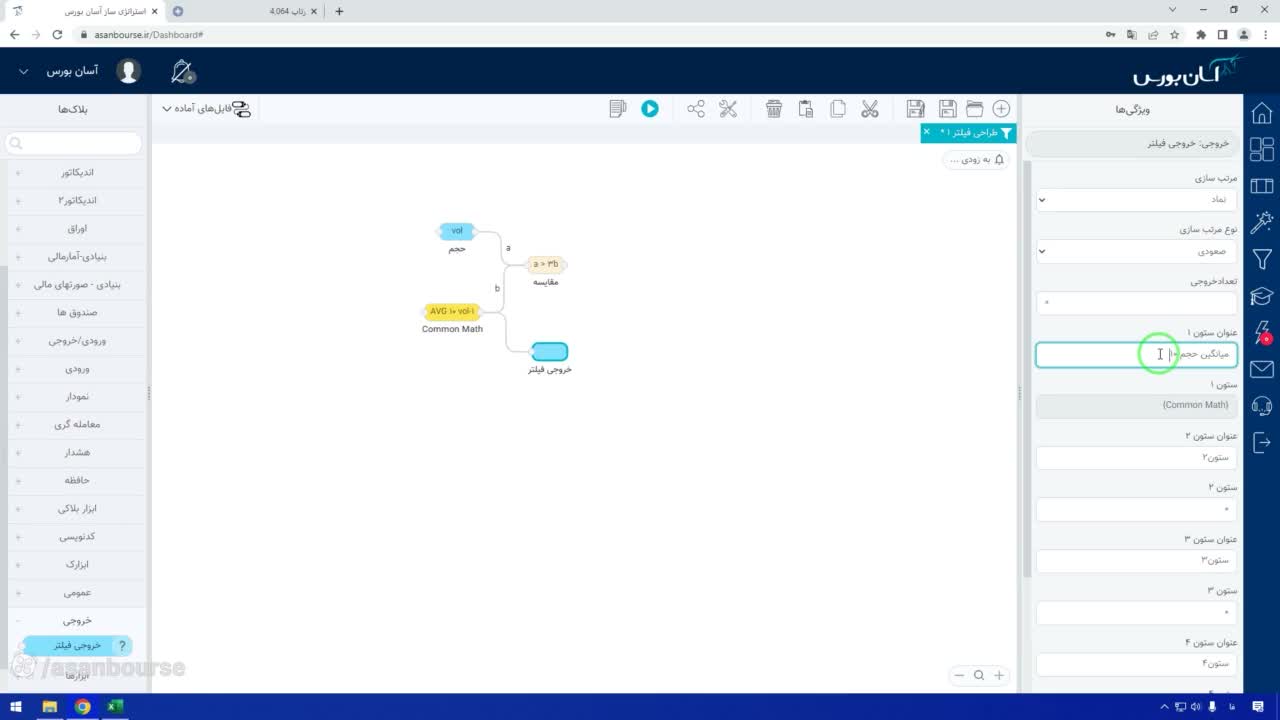

۳. مقایسه با میانگین حجم ده روز گذشته (با اندیکاتور)

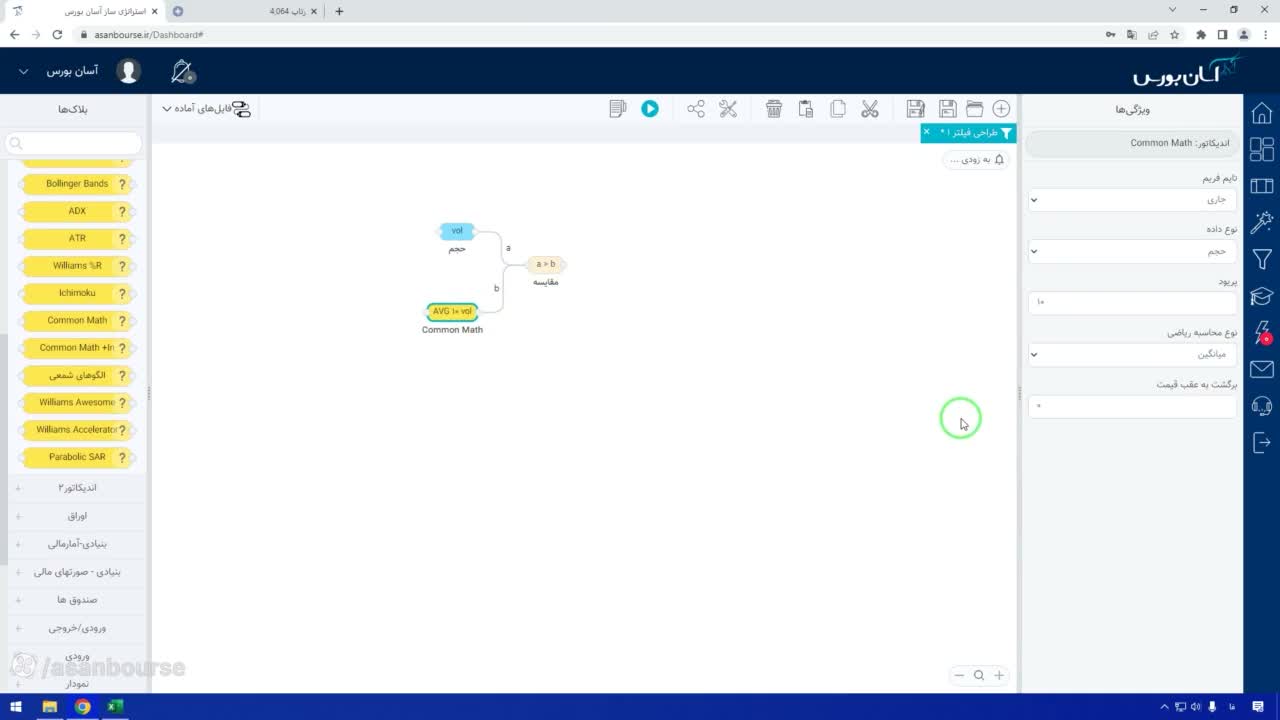

یک حالت دیگه هست که من میتونم بیایم همین فیلتر رو بنویسم، ولی به جای اینکه با میانگین حجم ماه مقایسهاش کنم، میخوام با میانگین حجم ده روز گذشته مقایسهاش کنم. برای این کار توی دستهٔ اندیکاتورها ما یک بلاک داریم به نام بلاک CommonMath.

این بلاک کارهای عمومی ریاضی رو برای ما انجام میده. میتونیم بهش بگیم بیا از دادهٔ حجم برای من یک محاسبهٔ ریاضی انجام بده که میخوام بگم این محاسبه، میانگینگیری باشه. میگم بیا یک میانگین بگیر از ده روزِ در واقع معاملاتی، برای من بگو کدوم نمادها هستن که حجم امروزشون از میانگین حجم ده روزشون بزرگتره.

نکته مهم اینه که دادهٔ روز آخر معاملاتی (امروز) رو در محاسبه دخیل نکنیم. برای این کار، بعد یک روز برگردم به عقب (یعنی امروز رو در نظر نگیر، از دیروز بیا برای من میانگین بگیر) تا میانگین حجم ده روز گذشته (به غیر از امروز) محاسبه بشه. حالا حجم امروز رو داریم مقایسه میکنیم؛ مثلاً میخوایم حجم امروزم سه برابر میانگین حجم ده روزه باشه.

خروجی گرفتن و تحلیل نهایی

حالا میتونیم این فیلتر رو اجرا کنیم. مثلاً ۱۸ تا نماد هستن که این ویژگی رو دارن. حالا میتونیم اینا رو با بلاک خروجی فیلتر هم توی خروجی فیلترمون نمایش بدیم. مثلاً من میخوام که میانگین حجم ده روزه رو توی خروجی فیلترم ببینم، وصلش میکنم به ستون یک بلاک خروجی فیلتر و اسمش رو میذارم «میانگین حجم ده روزه».

وقتی خروجی رو میبینیم، مثلاً میانگین حجم ده روزه نماد لکما ۱۴ میلیون بوده، که حجمی که امروز ثبت کرده ۴۷ میلیون بوده، که خب یک اختلاف قابل توجهی با میانگین ده روزهاش داشته. اینجاست که تابلوخوانی و تحلیل شما شروع میشه تا بفهمید این حجم مشکوک، چه پیامی برای بازار داره.