شناسایی نمادهای عقبمانده از شاخص با فیلترنویسی پیشرفته

در این مقاله میخواهیم با هم یک فیلترنویسی کاربردی را بررسی کنیم تا بتوانیم نمادهایی را شناسایی کنیم که در یک بازه زمانی مشخص، از شاخص جا ماندهاند. منظورمان این است که بازدهی این نمادها کمتر از بازدهی کلی بازار بوده است. برای این کار دو راه داریم: یا خودمان با استفاده از ابزارهای پلتفرم بازدهی شاخص را محاسبه کنیم، یا اینکه آن را به صورت یک عدد ثابت و دستی وارد فیلتر کنیم. در ادامه هر دو روش را بررسی میکنیم، اما تمرکز اصلی ما روی روش محاسبه خودکار و نکات ریز آن است.

چالش محاسبه بازدهی شاخص با ابزار پلتفرم

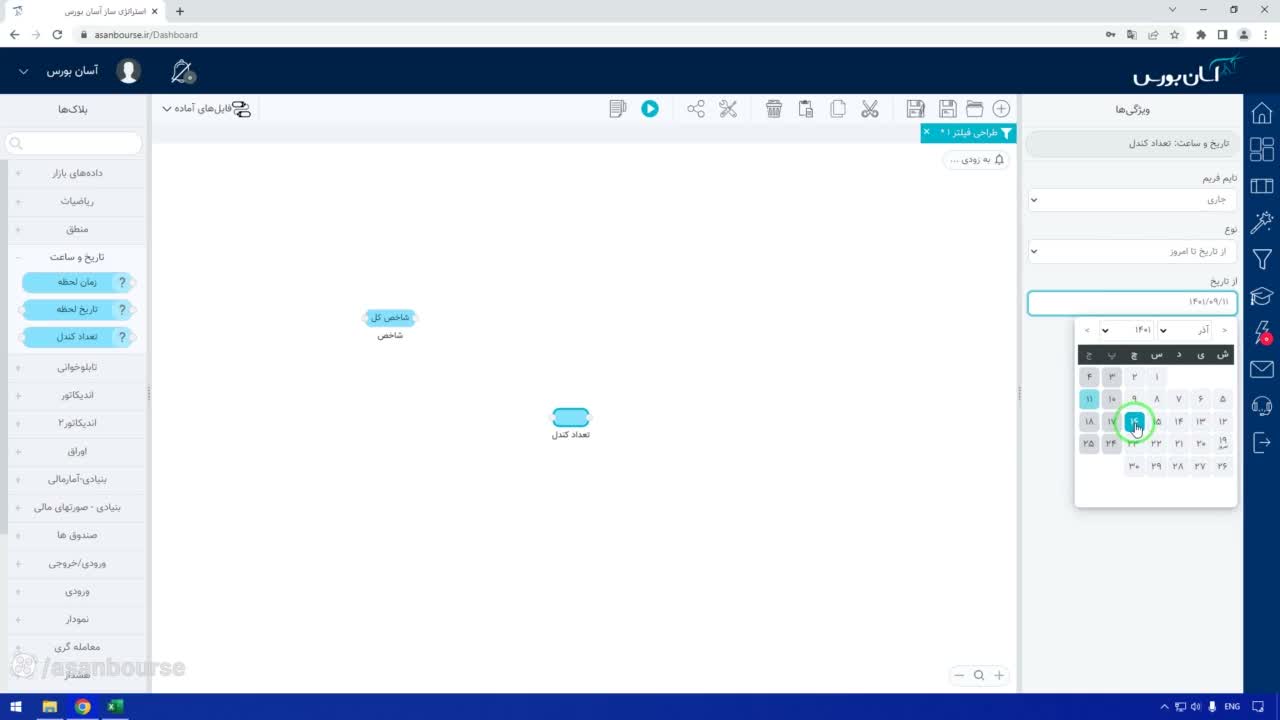

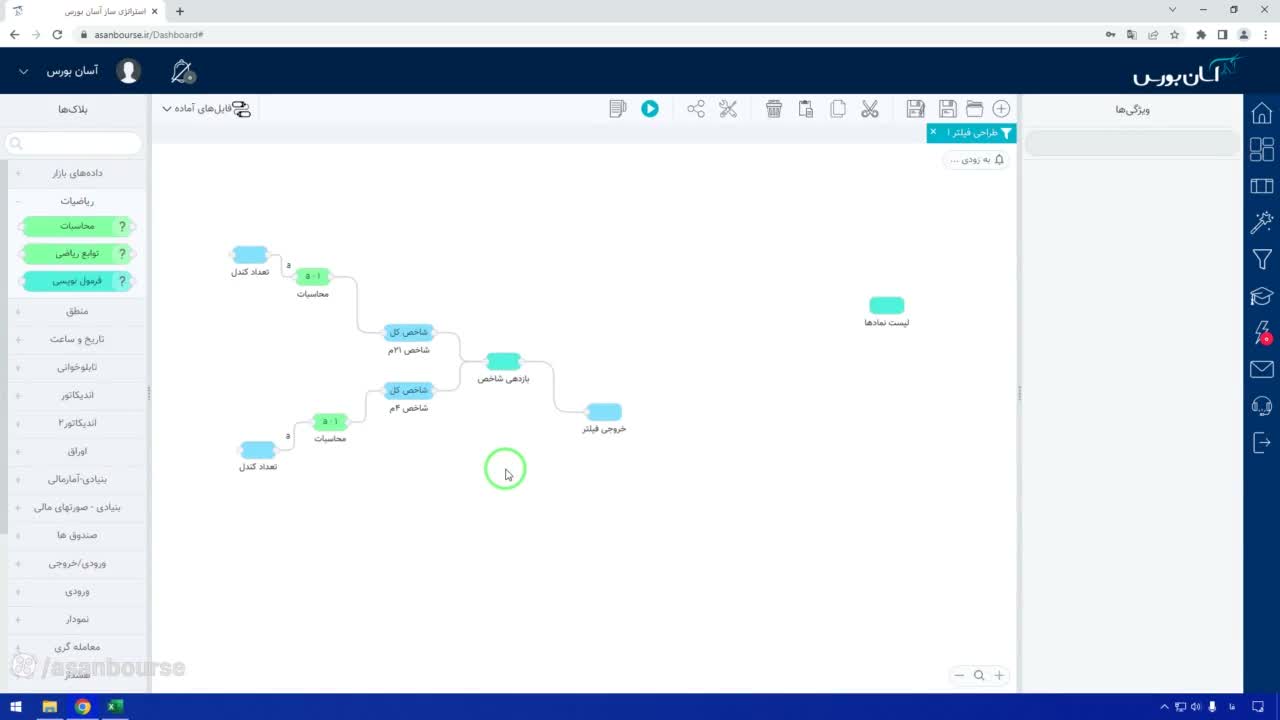

برای محاسبه دقیق بازدهی، ما نیاز داریم قیمت شاخص را در روز شروع و روز پایان بازه زمانی مشخص کنیم. فرض کنید بازه زمانی ما از ۴ آبان تا ۲۱ آبان است. ما باید دادههای شاخص را در این دو روز استخراج کنیم. برای این کار از بلاک «تعداد کندل» در دسته تاریخ و ساعت استفاده میکنیم تا فاصله زمانی را به صورت خودکار محاسبه کنیم.

اما یک نکته بسیار مهم و حیاتی وجود دارد که اگر رعایت نشود، فیلتر شما خطا میدهد: خطای یکروزه در محاسبه «برگشت به عقب».

وقتی شما از ابزار تعداد کندل استفاده میکنید، این ابزار هم روز فعلی و هم روز مورد نظر را میشمارد. برای مثال اگر بخواهید فاصله یک روز معاملاتی را حساب کنید، این ابزار عدد «۲» را به شما میدهد (چون امروز و دیروز را میشمارد). بنابراین، برای اصلاح این خطا، همیشه باید عدد محاسبهشده توسط ابزار را منهای یک کنید.

فرمول صحیح به این صورت است:

- بازه زمانی = (تعداد کندل محاسبه شده) - ۱

با اعمال این اصلاح، شما دقیقاً به عدد روز معاملاتی مورد نظر میرسید و دادههای شاخص را در تاریخ صحیح دریافت میکنید.

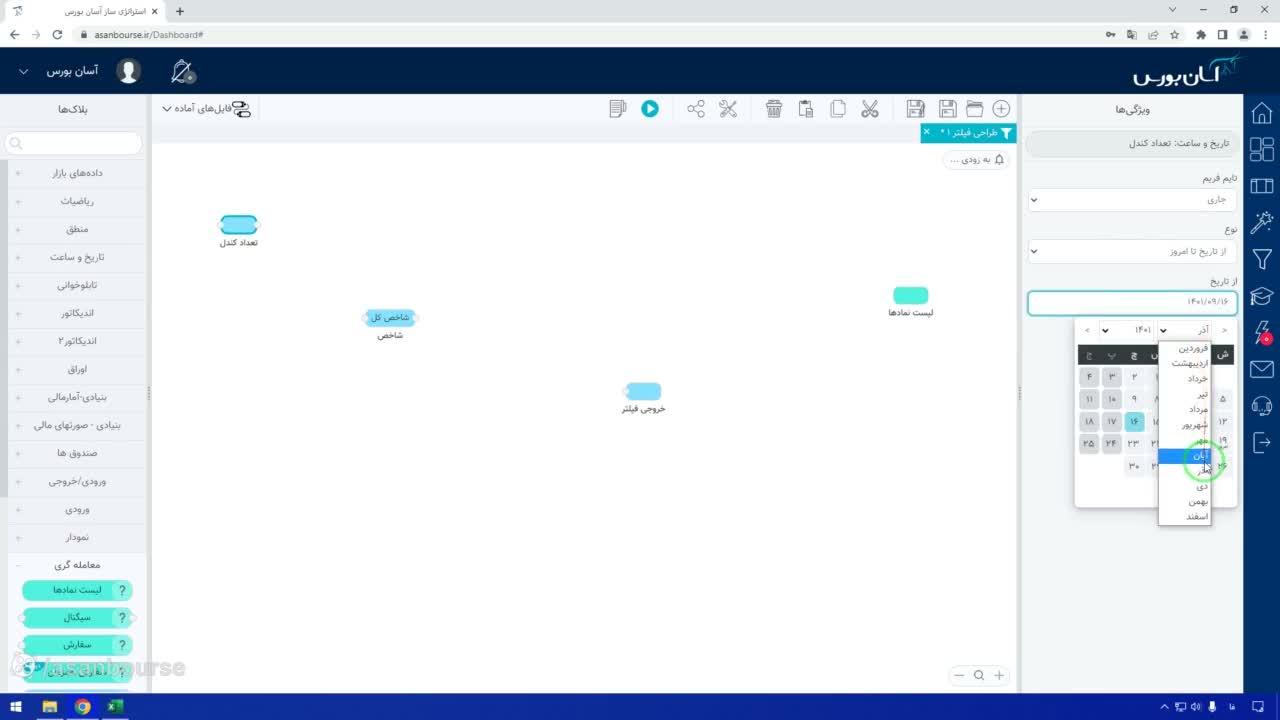

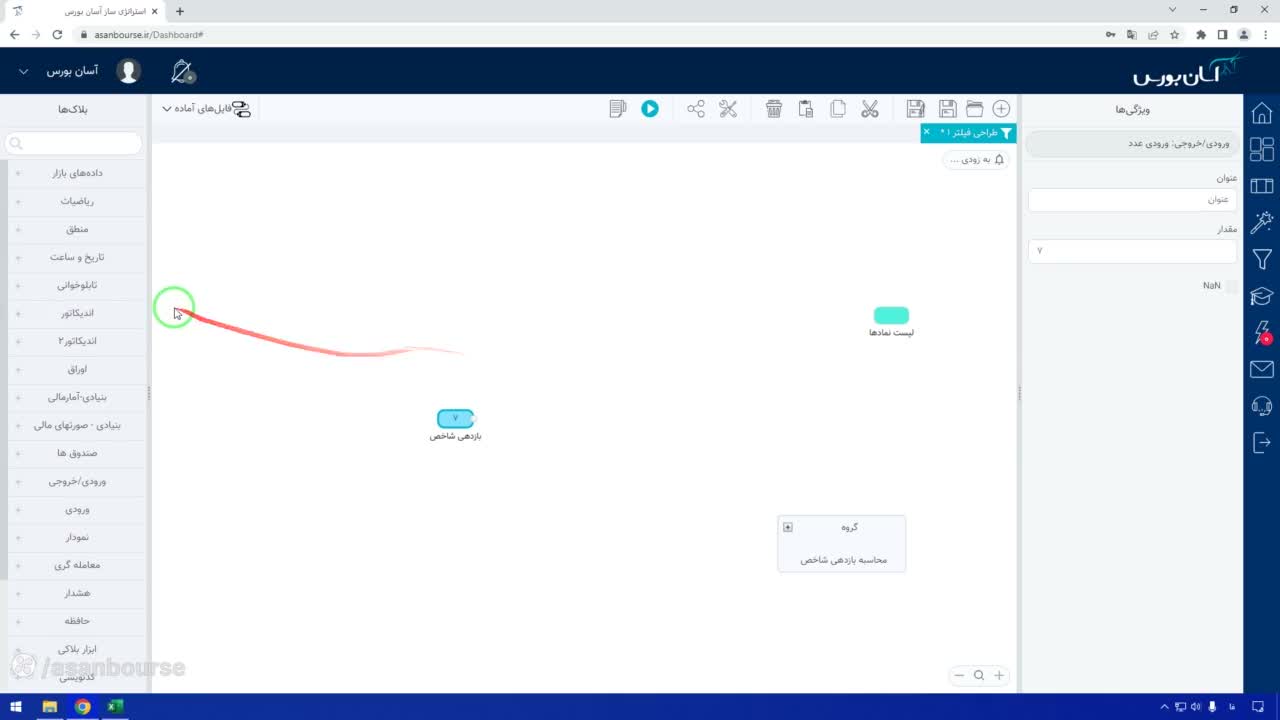

نکته مهم: نمادهای تعطیل در بازه زمانی

یک چالش دیگر در محاسبه خودکار بازدهی وجود دارد. اگر در روز مبدأ یا روز مقصد بازه زمانی، یکی از نمادها در بازار تعطیل (بسته) بوده باشد، محاسبه بازدهی آن نماد به صورت خودکار نادرست خواهد بود. سیستم ممکن است بازدهی را از اولین روزی که نماد باز شده محاسبه کند که باعث انحراف در عدد نهایی میشود.

در این شرایط، بهترین راه حل این است که به جای تکیه بر محاسبه خودکار، از یک عدد ثابت برای بازدهی شاخص استفاده کنید. یعنی ابتدا بازدهی واقعی شاخص را روی نمودار چک کنید (مثلاً ۱۵ درصد) و سپس این عدد را به صورت ثابت در فیلتر خود وارد کنید تا مقایسه با بازدهی نمادها دقیق و بدون خطا باشد.

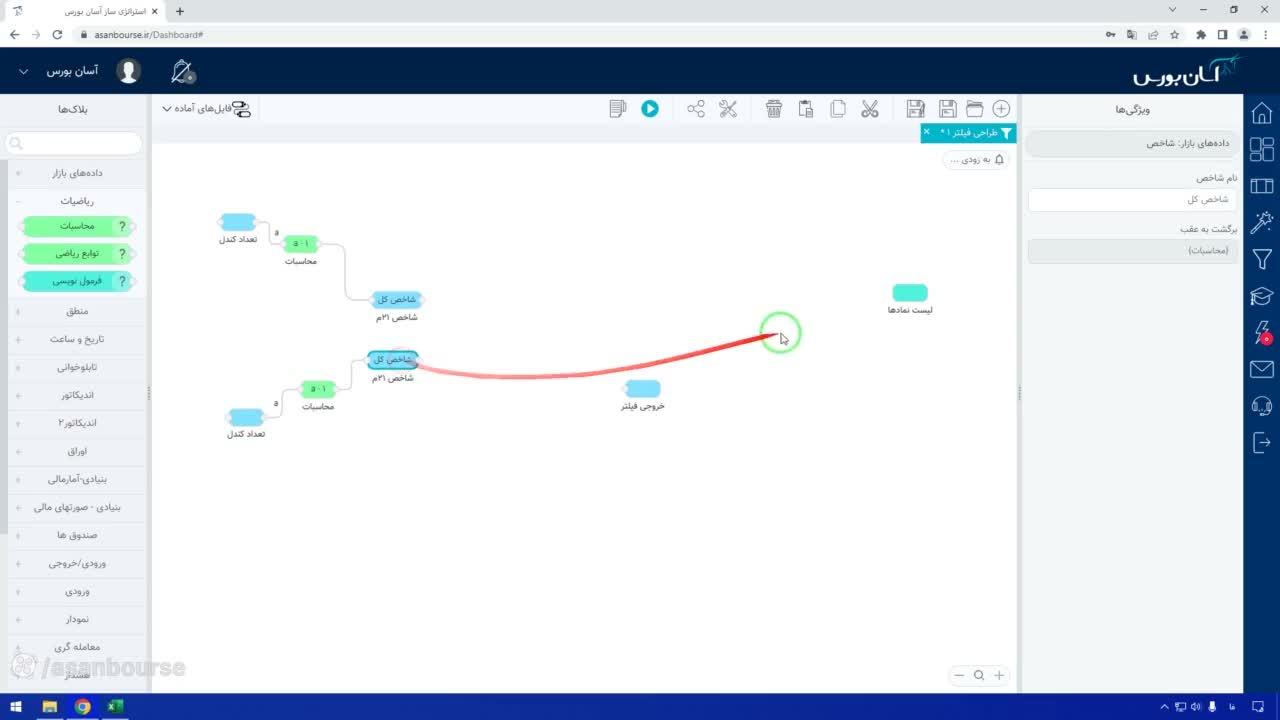

پیادهسازی فیلتر: مقایسه بازدهی نماد با شاخص

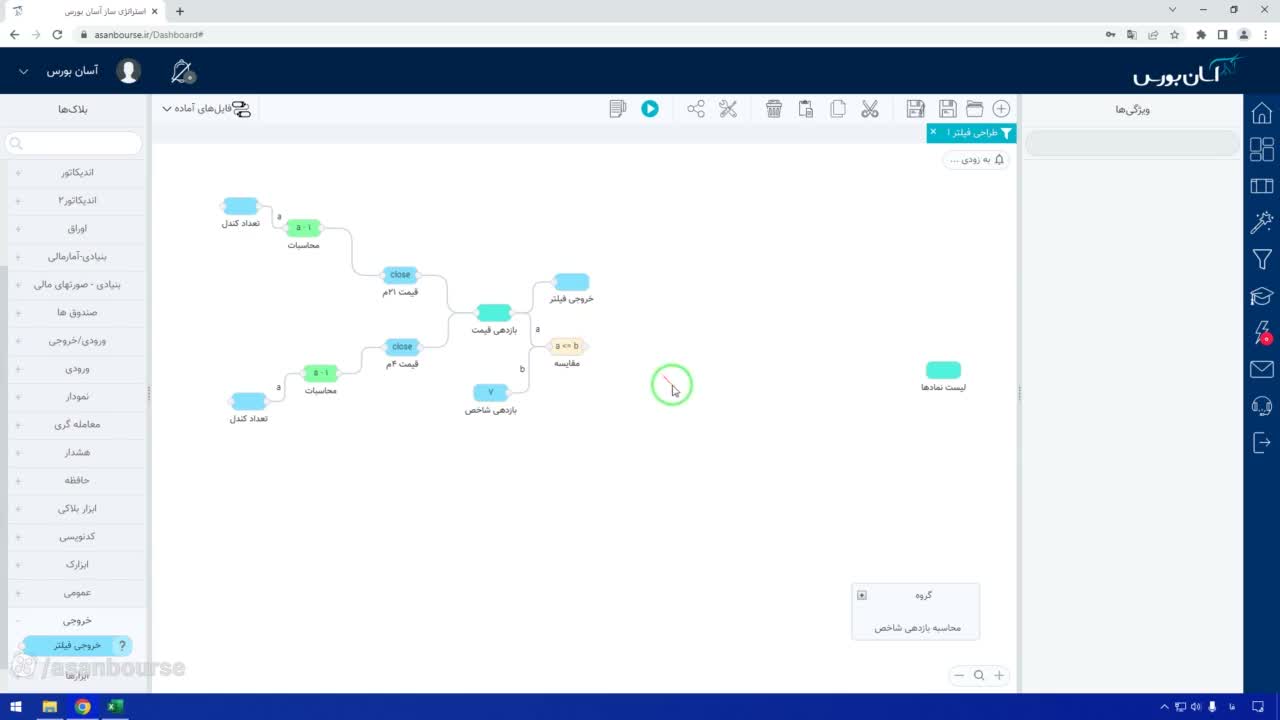

حالا که با روش محاسبه آشنا شدیم، بیایید فیلتر را بسازیم. هدف ما پیدا کردن نمادهایی است که بازدهیشان کمتر از یک حد مشخص (مثلاً ۷ درصد) بوده، در حالی که شاخص رشد بیشتری داشته است.

- محاسبه بازدهی شاخص: با استفاده از روش اصلاح شده (منهای یک)، قیمت شاخص را در روزهای مبدأ و مقصد استخراج و بازدهی آن را محاسبه میکنیم.

- محاسبه بازدهی نماد: همین فرمول را کپی میکنیم، اما به جای داده شاخص، از داده قیمت هر نماد استفاده میکنیم.

- شرط فیلتر: در نهایت شرط میگذاریم که بازدهی نماد باید کمتر از عددی که تعیین کردهاید (مثلاً ۷ درصد) باشد.

نتیجهگیری و استفاده از تابلوخوانی

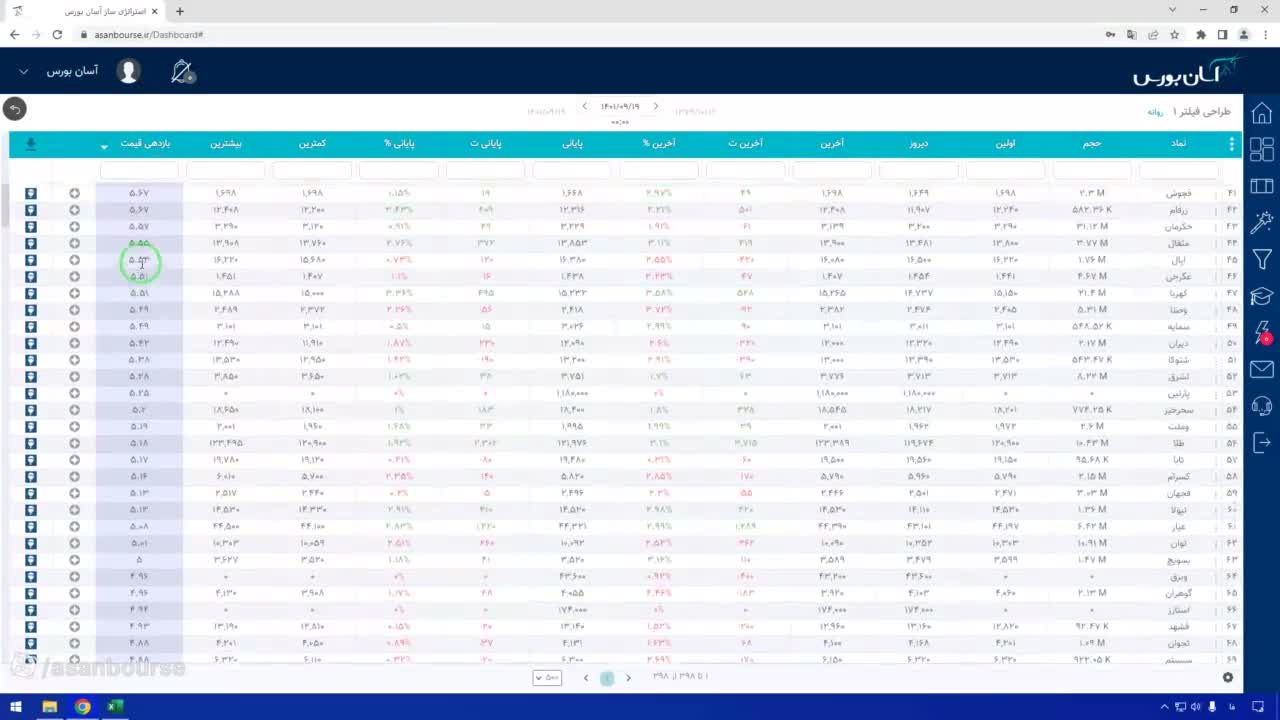

با اجرای این فیلتر، لیستی از نمادهایی به شما نمایش داده میشود که از رشد بازار عقب ماندهاند. اما توجه داشته باشید که صرفِ عقبماندگی از شاخص به معنای پتانسیل رشد فوری نیست. برای اطمینان از خرید این نمادها، حتماً باید تابلوخوانی، تحلیلهای تکنیکال و بنیادی را نیز در کنار این فیلتر بررسی کنید.

این روش به شما کمک میکند تا فرصتهای خرید در بورس را که ممکن است از قلم افتاده باشند، شناسایی کرده و با یک استراتژی دقیقتر وارد بازار شوید.