محاسبه ریسک معامله بر اساس سابقه معاملات

نکات کلیدی این آموزش

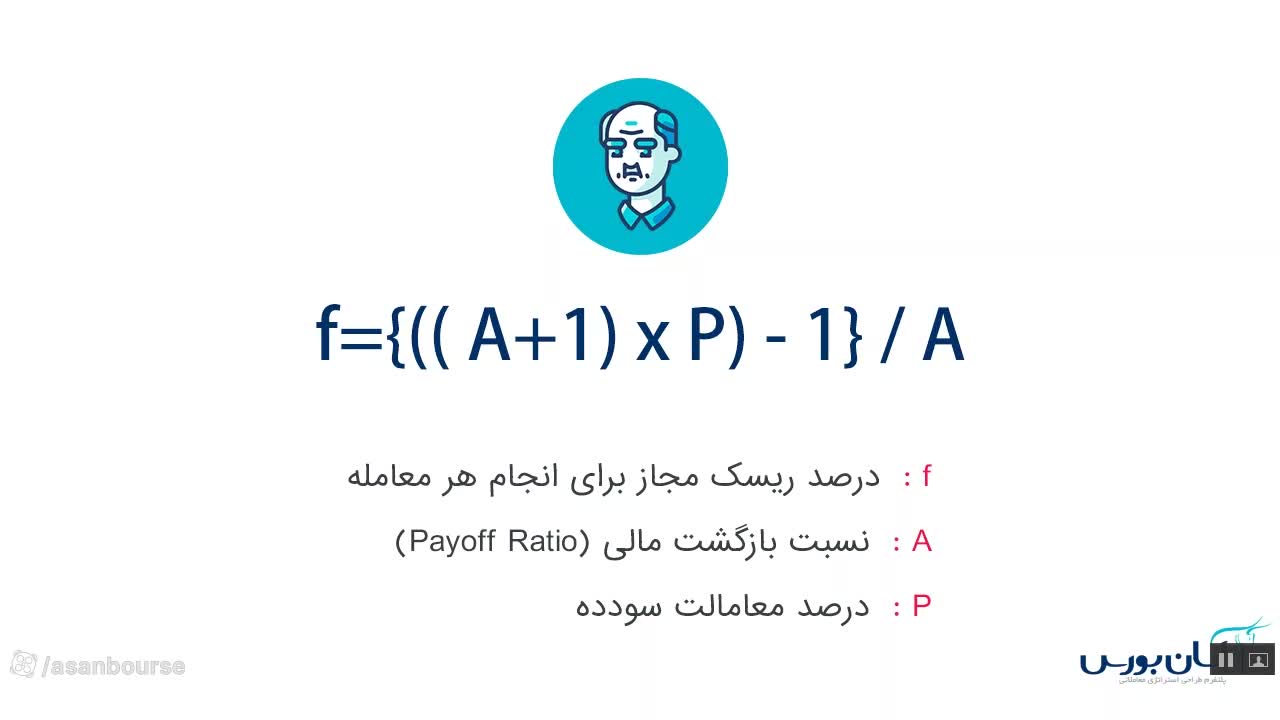

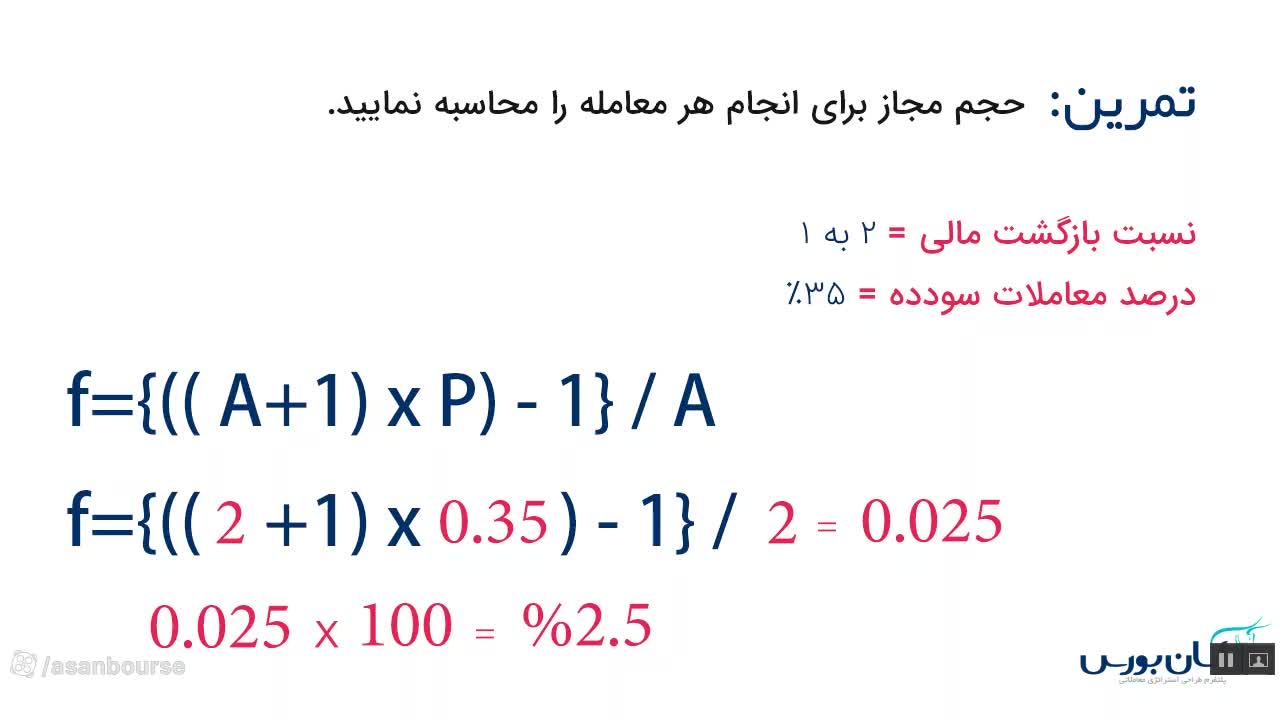

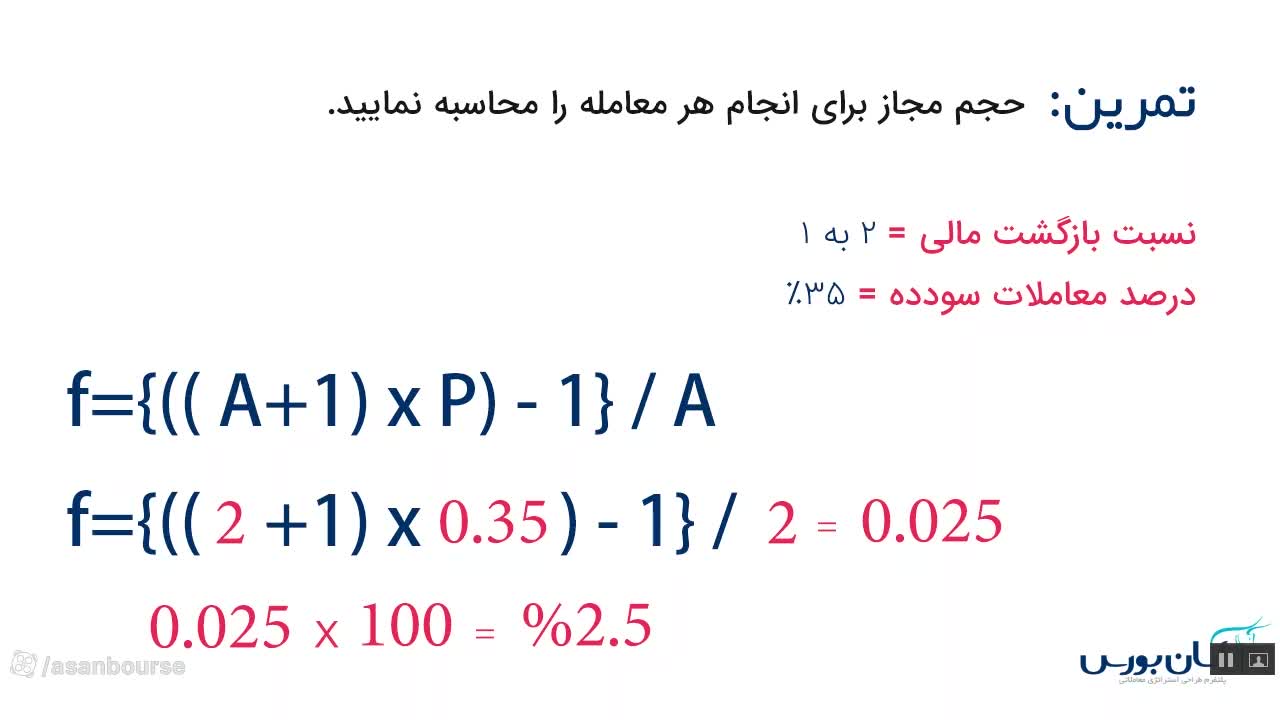

- روش بالسارا برای محاسبه حجم معامله، ریسک را به صورت داینامیک و بر اساس عملکرد گذشته (پیآف ریشیو و وینریشیو) تعیین میکند و برای تریدرهای حرفهای مناسب است.

- پیآف ریشیو (P/L Ratio) نسبت ریالی مجموع سود معاملات برنده به مجموع زیان معاملات بازنده است و هرچه بالاتر باشد، نشاندهنده عملکرد بهتر است.

- وینریشیو (Win Ratio) درصد معاملات موفق به کل معاملات انجام شده است؛ با این حال، پیچیدگی بیش از حد استراتژی برای افزایش این عدد، پایداری آن را در آینده کاهش میدهد.

تصاویر آموزش

سوالات متداول

آیا روش محاسبه ریسک داینامیک بالسارا برای تریدرهای مبتدی مناسب است؟

خیر، این روش برای تریدرهای حرفهایتر مناسب است و برای تریدرهای معمولی یا مبتدی، استفاده از ریسک ثابت توصیه میشود.

فرمول محاسبه پیآف ریشیو چگونه است؟

پیآف ریشیو از تقسیم مجموع ریالی سود معاملات برنده بر مجموع ریالی زیان معاملات بازنده در یک بازه زمانی مشخص (مثلاً یک ماه) به دست میآید.

رابطه بین وینریشیو و استراتژی معاملاتی چیست؟

هرچه استراتژی پیچیدهتر شود، ممکن است وینریشیو بالاتر رود، اما پایداری و تکرارپذیری آن در آینده کاهش مییابد، بنابراین استفاده از استراتژیهای سادهتر بهتر است.