فیلترنویسی ساده و کاربردی: استراتژی تقاطع میانگینهای متحرک

سلام دوستان! امروز میخواهیم در مورد یکی از سادهترین اما در عین حال قدرتمندترین روشهای فیلترنویسی صحبت کنیم. اگر به دنبال یک استراتژی تمیز برای شناسایی سیگنالهای خرید در بورس هستید، تقاطع دو میانگین متحرک (Moving Average Crossover) میتواند گزینهی عالی برای شما باشد. بیایید با هم ببینیم چطور میتوانیم این فیلتر را بسازیم و آن را با یک تغییر هوشمندانه، حساستر کنیم.

مبانی اولیه: تقاطع دو میانگین متحرک

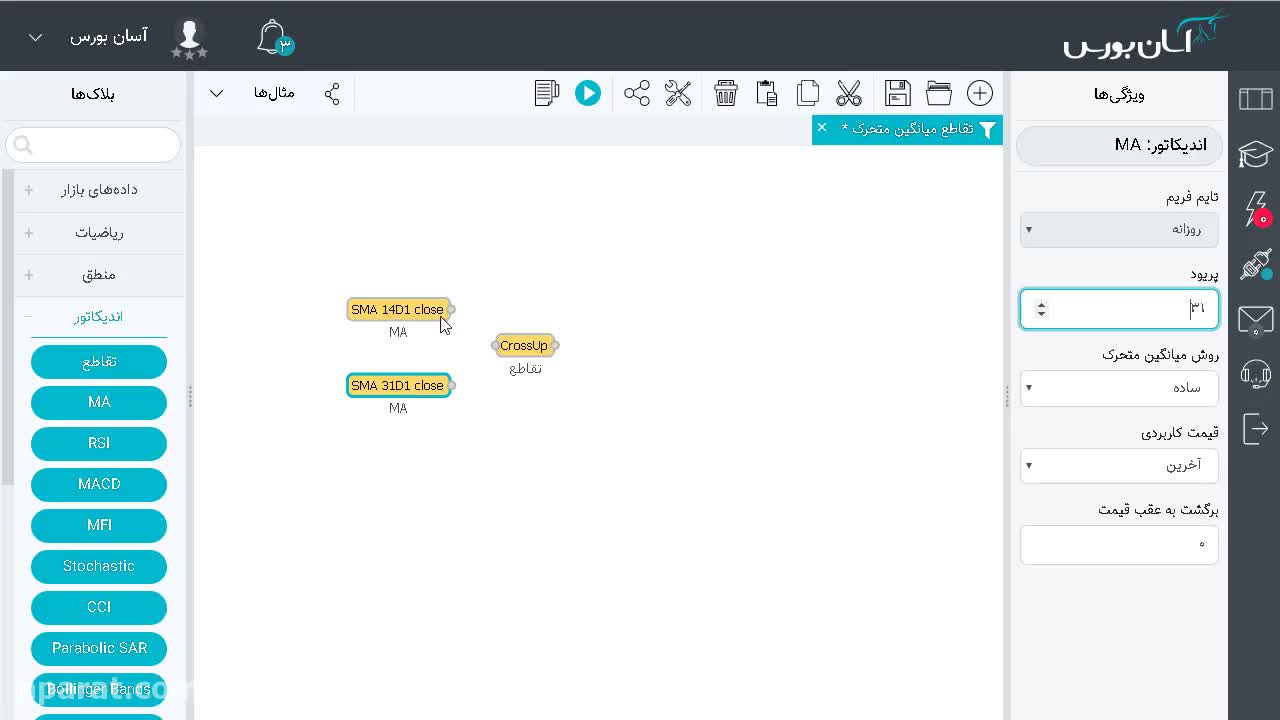

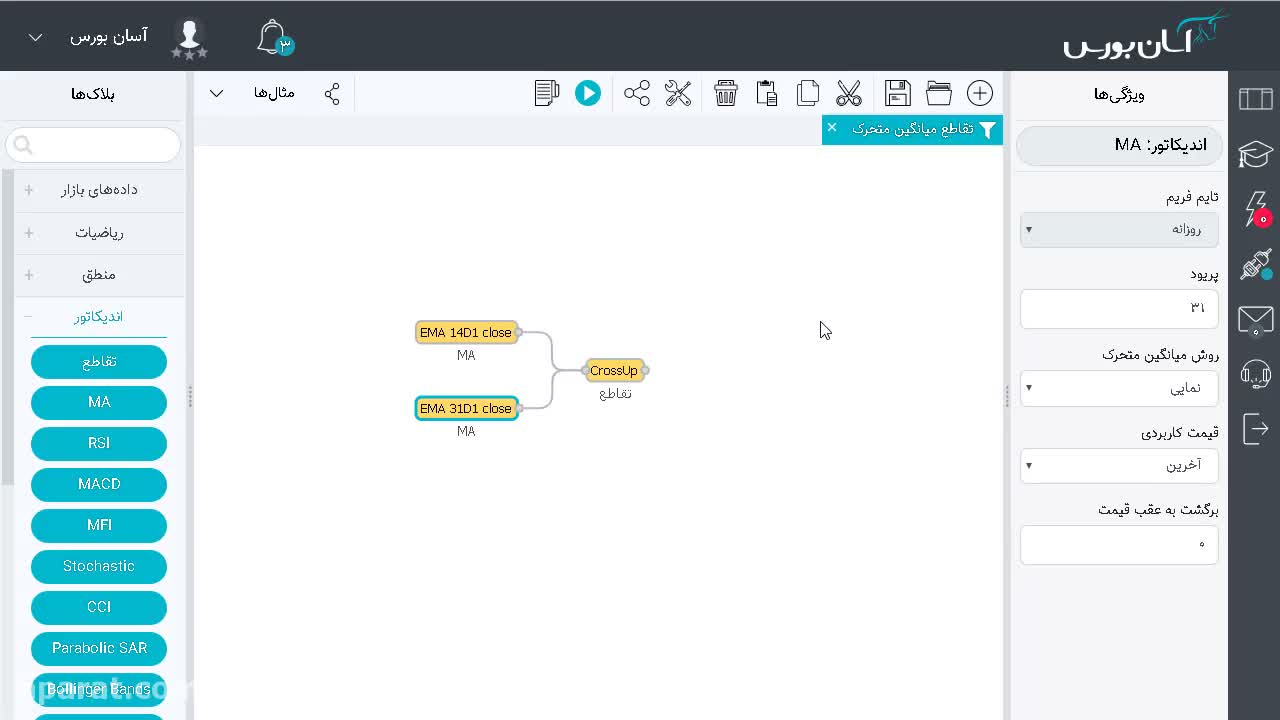

سادهترین حالت این استراتژی، قرار دادن دو میانگین متحرک با دورههای زمانی متفاوت است. مثلاً میتوانیم یک میانگین کوتاهمدت ۴ روزه و یک میانگین بلندمدت ۳۱ روزه را روی نمودار قرار دهیم. منطق فیلتر بسیار ساده است: وقتی میانگین ۴ روزه، میانگین ۳۱ روزه را به سمت بالا قطع کند، یک سیگنال خرید صادر میشود.

این روش یک فیلتر بسیار ساده است، اما اگر بخواهیم آن را دقیقتر کنیم، باید به نوع میانگین متحرک توجه کنیم. در حالت پیشفرض، اکثر نرمافزارها از میانگین متحرک ساده (SMA) استفاده میکنند. در این حالت، قیمتهای ۳۱ روز گذشته جمع شده و بر ۳۱ تقسیم میشوند. این یعنی به قیمت امروز و دیروز همان اهمیت داده میشود که به قیمت ۳۰ روز پیش!

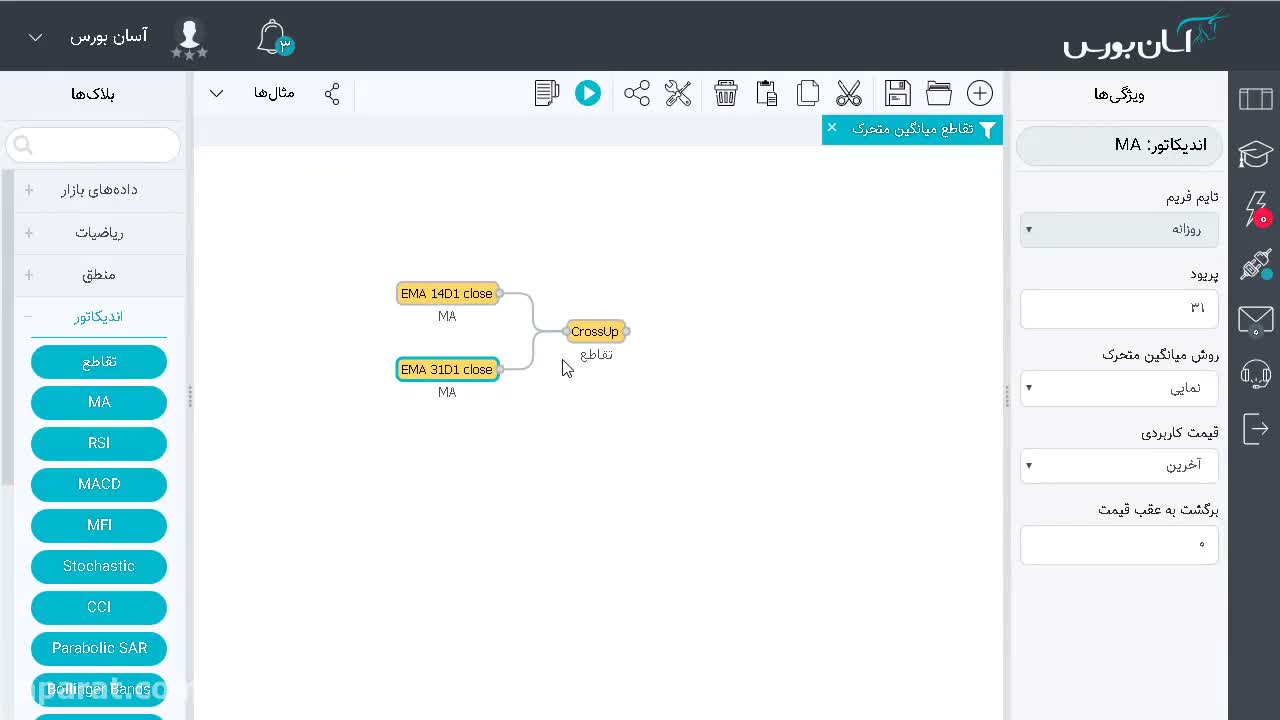

جادوی میانگین متحرک نمایی (EMA)

حالا بیایید فیلتر را کمی حرفهایتر کنیم. اگر نوع میانگین متحرک را از ساده به نمایی (EMA) تغییر دهیم، چه اتفاقی میافتد؟ در این حالت، قیمتهای روزهای اخیر وزن بسیار بیشتری میگیرند. به عبارت سادهتر، در EMA، نوسانات قیمت امروز و دیروز تأثیر بیشتری در محاسبه میانگین دارند تا قیمتهای قدیمی.

این تغییر باعث میشود حساسیت فیلتر نسبت به تغییرات قیمت افزایش یابد. در مثالهای قبلی، شاید برخی سیگنالها در حالت ساده دیده میشدند که در حالت نمایی حذف میشوند، اما سیگنالهای باقیمانده معمولاً اعتبار بیشتری دارند. بیایید ببینیم این فیلتر در عمل چه نتیجهای داشته است.

تست گذشتهنگر: آیا این استراتژی سودده است؟

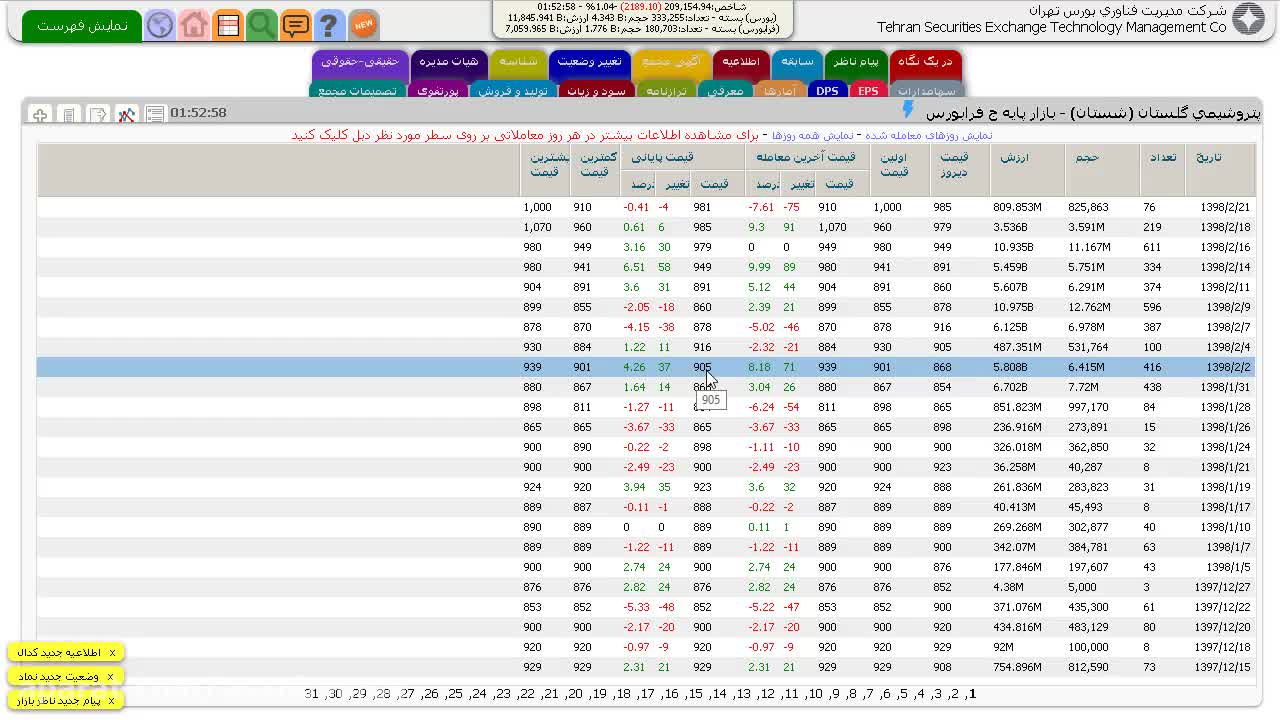

برای اطمینان از کارایی این روش، بیایید چند نمونه واقعی را بررسی کنیم. فرض کنید ما در تاریخ ۲ اردیبهشت به دنبال سیگنالهای خرید میگردیم:

- نماد پترشیمی گولستان: در تاریخ ۲ اردیبهشت، تقاطع میانگینها (کراس) اتفاق افتاد. قیمت در آن زمان حدود ۹۰۵ ریال بود. اگر امروز به قیمتها نگاه کنیم، میبینیم که قیمت به ۹۰۸ ریال رسیده است. این یک سیگنال موفق بود که کمتر از ۲۰ روز طول کشید تا نتیجه دهد.

- نماد خسد: در همان تاریخ ۲ اردیبهشت، این سهم هم سیگنال خرید داد. قیمت آن روز حدود ۱۴,۳۳۵ ریال بود و اکنون به ۱۵,۰۷۵ ریال رسیده است. این یعنی یک سود خوب در زمان کوتاه. حتی اگر کمی صبر میکردیم، قیمت به ۱۶,۰۰۰ ریال هم رسید و درصد سود بسیار خوبی کسب کردیم.

- نماد چادرملو: در تاریخ ۳ اردیبهشت، این سهم هم خروجی فیلتر را داد و توانست قیمت ۴,۵۰۰ ریال را رد کند که نشاندهنده قدرت روند صعودی بود.

نتیجهگیری: تعادل بین تاخیر و اطمینان

همانطور که میبینید، استراتژی تقاطع میانگینهای متحرک، به خصوص وقتی از نوع EMA استفاده میکنیم، در بازارهای رونددار عملکرد بسیار خوبی دارد. بله، این روش به دلیل ماهیت میانگینگیری کمی با تاخیر (Lag) مواجه است و دیرتر از سایر روشها وارد معامله میشود، اما همین تاخیر باعث میشود سیگنالهای مطمئنتری ارائه دهد و از ورود به نوسانات کاذب جلوگیری کند.

در مجموع، اگر به دنبال یک روش تابلوخوانی و فیلترنویسی هستید که در تستهای گذشتهنگر سوددهی خوبی داشته باشد و در بازارهای رونددار شما را همراهی کند، این استراتژی ساده و کاربردی میتواند یکی از ابزارهای ارزشمند در سبد معاملاتی شما باشد.